Egyre több szolgáltató kínálatában jelennek meg a zöld pénzügyi termékek, ám a lakosság jellemzően csak akkor választja a környezeti és fenntarthatósági célokhoz kötött hiteleket vagy befektetéseket, ha azok már rövid távon is érzékelhető anyagi előnnyel járnak - ez derül ki a Magyar Nemzeti Bank legfrissebb kutatásából. Az ezer fős mintán online végzett, átfogó lakossági felmérés azt mutatja, hogy a háztartások zöld, fenntartható gondolkodása és döntései leginkább a takarékosság oldaláról befolyásolhatóak.

Az MNB Zöld Programja kedvező szabályozási környezetet kíván biztosítani a hazai pénzügyi intézmények számára a zöld termékek bevezetéséhez és a fenntartható működés elősegítéséhez. Részben ennek hatására egyre több pénzintézet kínál hazánkban is zöld pénzügyi szolgáltatásokat, ezzel együtt folyamatosan bővül a lakosságnak szóló különböző hitelek, befektetések és egyéb pénzügyi termékek palettája. Ma már számos olyan lehetőség, valamint államilag támogatott konstrukció közülválaszthatunk, amelyek környezeti szempontból releváns célokhoz kötöttek, legyen szó egy napelem megvásárlást segítő hitelről, zöld beruházásokat finanszírozó kötvényről, vagy egy egyszerű elektromosautó-lízingről. Ha megtakarításainkat a fenntarthatóságot szolgáló célokra szeretnénk fordítani, ma már hazai és nemzetközi lehetőségek közül egyaránt választhatunk. A bankok "zöldülnek", a kínálat bővül, de mi a helyzet a kereslettel? Az elmúlt másfél évben több kutatás látott napvilágot, amelyek a lakosság fenntarthatósághoz való hozzáállását vizsgálták, ám a zöld pénzügyi termékek iránti nyitottságot, igényeket kevéssé ismertük – eddig.

A jegybank a 2020 decemberében útjára indított Családi Zöld Pénzügyek programjának továbbfejlesztése, valamint a háztartások pénzügyi döntéseinek feltérképezése céljából 2021. nyarán reprezentatív felmérést végzett a 25-59 éves, ABC státuszú magyar lakosság körében. Az "ökotudatosság és pénzügyek" elnevezésű országos felmérés ezer fő bevonásával készült, e cikkben röviden bemutatjuk a legfontosabb eredményeket és következtetéseket.

1. Takarékosság igen, környezettudatosság kevésbé

A kutatásban a háztartások négy csoportja rajzolódott ki a környezettudatossággal és a takarékossággal kapcsolatos attitűd alapján.

A megkérdezettek 17 százaléka vallotta magát környezettudatosnak és egyúttal takarékosnak. Egy ilyen háztartás körültekintően fogyaszt, és törekszik arra, hogy minél kisebb ökológiai lábnyomot hagyjon maga után. Akik ilyen válaszokat adtak, bevallottan jó anyagi helyzetben élnek, jellemzően párkapcsolatban.

Ennél jóval magasabb azoknak az aránya (33 százalék), akik takarékosan, ám kevésbé környezettudatosan élnek. Odafigyelnek a költéseikre, de nem keresik a környezetbarát megoldásokat, hacsak azok nem jelentik a takarékosabb megoldást.

A megkérdezett háztartások 16 százaléka (nagyobb részben életkezdők) viszont egyáltalán nem gazdálkodik tudatosan: fogyasztás-orientált, könnyen elcsábul egy-egy akciós ajánlat esetén, emellett kockázatvállaló, sem a hitelfelvétel, sem a kockázatos befektetés nem riasztja el. Ez a csoport jellemzően hónapról-hónapra él, és nem tervezi meg kiadásait és bevételeit.

A háztartások negyedik csoportja (33 százalék) a közömbös kategóriába tartozik: hidegen hagyja őket a környezetvédelem minden szempontja. Ez a csoport nem törekszik megtakarításra, de nem keresi a kockázatot sem, a zöld pénzügyi termékek iránt semmilyen érdeklődést nem mutat.

A környezetvédelmi problémák kategorikus tagadása a megkérdezettek körében nem volt jellemző, függetlenül attól, hogy a fenti 4 csoportból melyikhez tartozott az adott háztartás. Ugyanakkor a felmérésben résztvevők csak valamivel több, mint harmada gondolta úgy, hogy saját döntéseivel jelentős hatással lehet a környezetre és a fenntarthatóságra. Ez egyúttal azt is jelenti, hogy a személyes felelősségvállalás fontosságával sokan nincsenek tisztában, és ugyanígy jelentős azoknak a száma, akik nem értik a környezetvédelem és a pénzügyek közötti összefüggéseket.

2. Alábecsüljük az ökológiai lábnyomunkat

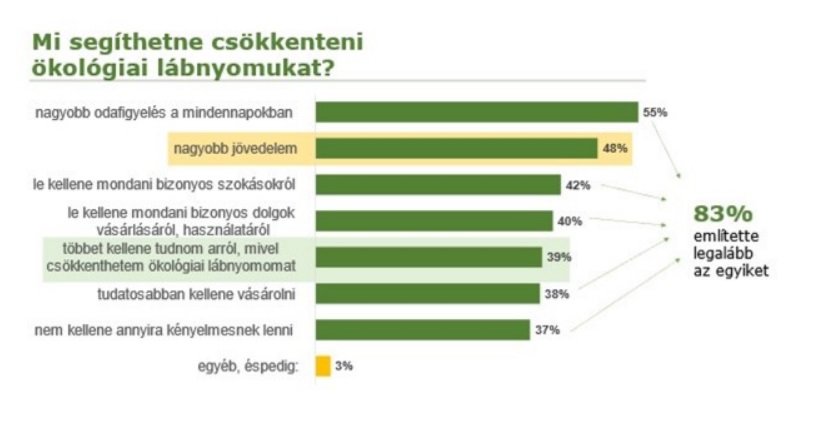

A megkérdezettek többsége (79%) számára ismert volt az ökológiai lábnyom fogalma, de a saját háztartásuk vélt ökológiai lábnyomát a többség minden szegmensben alulbecsülte: „kisebb, mint egy átlagos magyar háztartásnak”. Még a közömbösök esetén is megfigyelhető volt az önmegnyugtatás az ökológiai lábnyom tekintetében. Jó hír ugyanakkor, hogy a szelektív szemétgyűjtés és/vagy az energiatakarékos izzók használata, továbbá a vízzel és az elektromos árammal történő takarékoskodás a háztartások több mint felében (60%) már ma is a mindennapok része. Azonban főleg az étkezés és a közlekedés esetében a zöld megfontolásokat jellemzően felülírja a kényelem, valamint az információhiány. Figyelmet érdemel, hogy bár az élelmiszerek egy átlagos magyar háztartás havi költségvetésének 30%-át teszik ki, mégsem tudatosul ennek környezetvédelmi és pénzügyi relevanciája: az élelmiszerek ökológiai lábnyomukban elfoglalt helyét a megkérdezettek lényegesen alábecsülik. Összességében elmondható, hogy az elkötelezett környezettudatosokon kívül az ökológia lábnyomot csökkentő lépések közül a magyar háztartások azokat teszik meg leginkább, melyek már rövid távon megtakarítással kecsegtetnek, és a komolyabb lemondással, életmódváltással, illetve anyagi beruházással járó környezettudatos döntéseket is általában annak hosszútávú anyagi megtérülése motiválja.

3. Egy családtag figyel oda a környezetvédelemre

A kutatás alapján egyértelmű összefüggés fedezhető fel a környezettudatosság és az adott háztartás pénzügyekhez való viszonya között. Míg a leginkább környezettudatos háztartások 62 százalékában a férj és feleség egyaránt naprakész a háztartás pénzügyeit illetően, addig ez az arány a közömbösek körében mindössze 36 százalék. Esetükben minden harmadik háztartásban bevallottan senki nem figyeli napi szinten a családi pénzügyeket. Bíztató ugyanakkor, hogy még a közömbös csoport háromnegyedében is van legalább egy fő a háztartásban, aki odafigyel a környezetvédelemre. Csupán a vizsgált lakosság 6 százaléka gondolja úgy, hogy a környezetvédelmi problémákkal csak riogatni akarják az embereket. Ez azt jelenti, hogy bizonyos környezettudatossági viselkedés ma már része a mindennapoknak.

4. Zöld termékek használata és ismerete

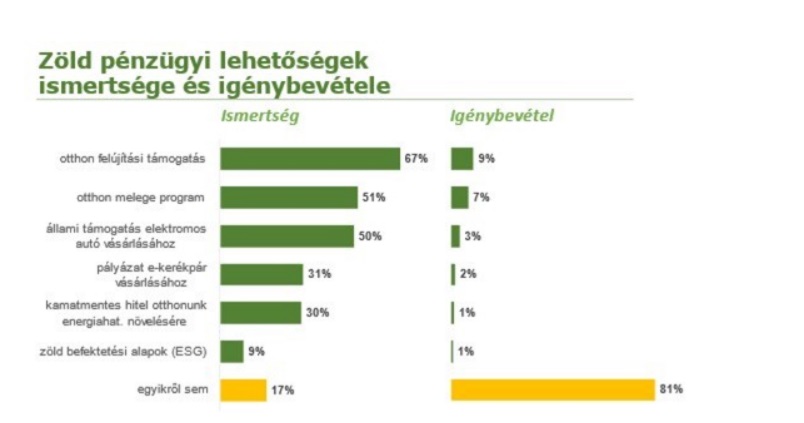

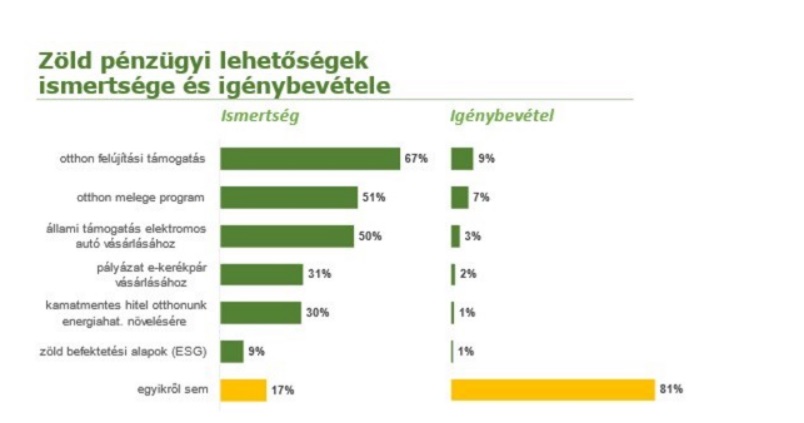

A megkérdezettek döntő többsége (83%) ismer legalább egyet az utóbbi években elérhető egyes zöld pénzügyi megoldások közül (állami támogatások megújuló energia alapú rendszerekre, zöld befektetési alapok, támogatott e-kerékpár stb.), azonban 81%-uk még soha nem élt ilyesmivel. Ugyanakkor a megkérdezettek több mint a fele, 57% nyitott lenne további információkra a zöld pénzügyi megoldásokkal kapcsolatban.

A kutatás rávilágított arra, hogy nagyobb pénzügyi kiadások során a környezetvédelem csak másodlagos célként, mintegy pozitív mellékhatásként jelenik meg egyéb fontosabb faktorok – például az alacsonyabb energia fogyasztású termékek esetében a spórolás – mellett. A többség emiatt hajlandó ezekért többet fizetni.

5. Merre tovább?

A kutatás megerősítette, hogy a zöld pénzügyi termékek kínálatának ösztönzése mellett fontos a potenciális kereslet élénkítése, azaz a családok, háztartások érzékenyítése, szemléletformálása is. Az MNB Zöld programjához szervesen kapcsolódó Családi Zöld Pénzügyek Program továbbfejlesztésére a kutatás mentén több lehetőség mutatkozik. Még a leginkább környezettudatos csoport 57 százaléka is alulértékelte az egyéni felelősséget a környezetvédelem terén, itt tehát van teendő. Ugyanez érvényes az élelmiszerek és a közlekedés hatására, hiszen ezek hatása az ökológiai lábnyomunkra kevéssé ismert. Általánosságban elmondható, hogy az elkötelezett környezettudatosokon kívül az ökológia lábnyomot csökkentő lépések közül a háztartások azokat teszik meg leginkább, melyek már rövid távon is megtakarítást jelenthetnek. A kutatás egy ígéretes eredménye ugyanakkor, hogy az ökológiai lábnyom csökkentésének lehetőségeiről és a zöld pénzügyi termékekről a többség újabb információkat szeretne kapni, a nyitottság tehát megvan a háztartások részéről.

Forrás: MNB