Már nemcsak a lakáshitelek, hanem az otthonbiztosítások piacán is választhatunk fogyasztóbarát terméket. A Minősített Fogyasztóbarát Otthonbiztosítások (MFO) legfőbb előnyei, hogy feltételrendszere közérthető és áttekinthető, egyszerű és gyors az ügyintézés, valamint ügyfélbarát a kárrendezés. Hogy mit is jelentenek ezek pontosan? Miben különböznek egymástól és mekkora éves biztosítási díj megfizetésével érhetők el a Magyar Nemzeti Bank minősítését elnyert termékek? Mutatjuk a részleteket. (FÉBÉSZ)

MIRE ÉS HOGYAN KÖTHETŐ?

MFO köthető csak ingatlanra, csak ingóságra, vagy egyszerre ingatlanra és ingóságra. Lehetőség van ún. Alapcsomagot kötni, mely kizárólag az alábbi káreseményekre terjed ki:

• tűz

• füst- és koromszennyezés

• robbanás

• villámcsapás

• villámcsapás másodlagos hatása

• vihar

• felhőszakadás

• jégverés

• hónyomás

• árvíz

• földrengés

• földcsuszamlás, kő-, szikla- és földomlás

• ismeretlen építmény, ismeretlen üreg beomlása

• idegen jármű ütközése

• idegen tárgy rádőlése

• vízkár (beázás, kívülről érkező víz, vezetékes vízkár, elfolyt víz)

• betöréses lopás, rablás, besurranás

• rongálás, vandalizmus

• üvegtörés

• felelősségbiztosítás

Jó tudni, hogy az Alapcsomagba tartozó fedezetek esetében rögzített a minimális biztosítási események, a kockázatkizárások és a mentesülések köre (azok, melyek nem tekintendők biztosítási eseménynek), valamint, hogy a biztosítók a fedezetek esetén, az ügyfelekre nézve kizárólag kedvezőbb irányba térhetnek el (pl. a biztosítási események köre szélesebb lehet).

KIEGÉSZÍTŐ FEDEZETEK - BIZTOSÍTÓNKÉNT ELTÉRŐEK

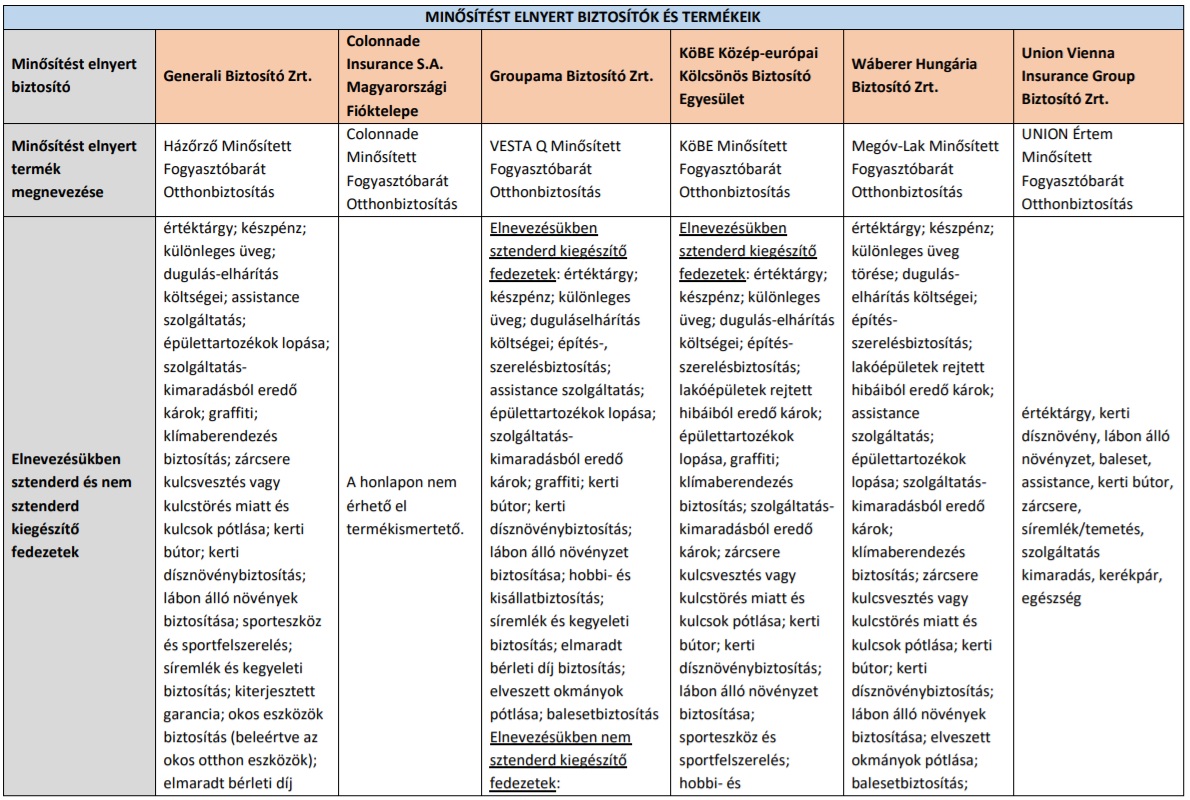

Természetesen lehetőség van az Alapcsomagban foglaltakon túl kiegészítő fedezetek választására is. Ilyenek lehetnek például a készpénz, különleges üveg, szolgáltatáskimaradásból eredő károk, épülettartozékok lopása, sporteszköz és sportfelszerelés, elvesztett okmányok pótlása stb. Nem szabad azonban elfelejteni a kiegészítő fedezetek esetében, hogy a biztosítási esemény, a biztosítási összeg meghatározása, a kizárások és a kiegészítő biztosítás egyéb feltételei biztosítónként eltérőek lehetnek. Minden esetben célszerű tehát áttanulmányozni a termékismertetőket, melyből kiderül, az általunk választott fedezet elérhető-e a kiszemelt biztosítónál. Táblázatunkban egyebek mellett ezeket is feltüntettük.

BIZTOSÍTÁSI ÖSSZEG – MI A JELENTŐSÉGE VITARENDEZÉSKOR?

A biztosítási összeg ingatlan esetén azt az összeget jelenti, melyből az épület a kár bekövetkezésének időpontjában érvényes árak mellett, a kockázatviselés helyén helyreállítható. Ingóságok esetében a biztosítási összeg a szerződő választása szerint meghatározható egyetlen értékként, vagy egy egyszerűsített, előre meghatározott sztenderd ingóságlista alapján.

A biztosítási szerződésben foglaltak szerint lehetőség van a biztosítási összeget évfordulóra módosítani abból a célból, hogy a biztosított ingóságok, ingatlanok értéke kövesse az aktuális piaci értékeket.

Sajnos előfordulhat, hogy kár esetén vita támad a biztosító által felkínált kártérítési összeg tekintetében. Jó tudni, hogy ilyen esetben csak akkor jöhet létre egyezség az ügyfél és a biztosító között, ha az ügyfél szerződéskötéskor a biztosító által felkínált biztosítási összeget elfogadja – azaz nem alulbiztosított szerződést kötött –, és a kár bekövetkezéséig minden évfordulónál elfogadta a felajánlott értékkövetést.

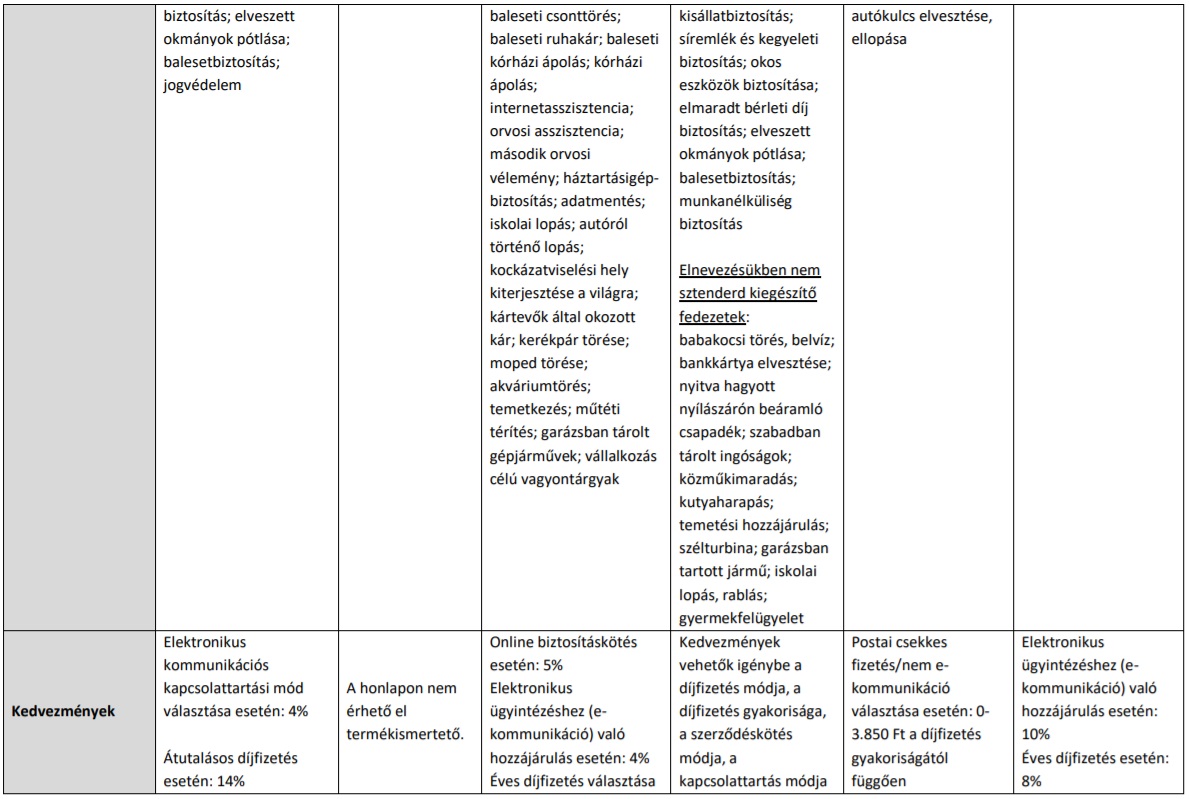

MILYEN KEDVEZMÉNYEK ADHATÓAK?

A biztosító kedvezményeket adhat a biztosítási díjból a választott díjfizetési mód, a gyakoriság, szerződéskötési, kárrendezési vagy kapcsolattartási mód alapján, ezeken túl azonban további kedvezményt nem nyújthat.

Fontos tudni, hogy már meglévő Minősített Fogyasztóbarát Otthonbiztosítás esetén, a biztosítás díja nem lehet magasabb, mint egy új szerződésé, ha a két biztosítás azonos.

HOGYAN TÖRTÉNIK A KÁRRENDEZÉS?

A kárrendezés során a szerződő többletszolgáltatásra lesz jogosult, ilyenek például:

- Választható kapcsolattartási mód és elektronikus nyomon követés: a kárrendezés során a kommunikáció történhet postai úton, elektronikusan, vagy telefonon, továbbá, a kárrendezés folyamata – függetlenül a választott kapcsolattartási módtól – minden esetben elektronikusan is nyomon követhető

- Pontos és egyértelmű tájékoztatás: a kárfelvétel során a biztosítónak egyértelműen tájékoztatnia kell az ügyfelet a szükséges dokumentumokról

- Gyors ügyintézés: a biztosító a kárbejelentést követően legfeljebb 2 munkanapon belül felveszi a szerződővel a kapcsolatot a kárszemle időpontja vonatkozásában (a kárszemle a kárbejelentéstől számított 5 munkanapon belül megtörténik)

- 5 munkanapon belüli kárkifizetés: a kárkifizetés a kárszemlét, vagy az utolsó dokumentum beérkezését követő 5 munkanapon belül megtörténik, továbbá a biztosító részletesen ismerteti a kártérítési összeg meghatározását

- Kárigény elutasítása 10 munkanapon belül: amennyiben a kárigény elutasításra kerül, a biztosító erről a kárszemlét, vagy az utolsó dokumentum beérkezését követő 10 munkanapon belül hoz döntést

- Kárrendezési dokumentumok áttekintése: külön kérés esetén, lehetőség van a kárrendezéshez kapcsolódó dokumentumok megtekintésére

- Gyorsított eljárás: 100.000 Ft alatti károk esetén van erre lehetőség, melynek ügyintézési határideje 5 munkanap

- Személyi kárrendezési kapcsolattartó kijelölése: ha a keletkezett kár az ügyfél egzisztenciális helyzetét veszélyezteti (pl. lakhatatlanná vált épület), a biztosító személyi kárrendezési kapcsolattartót jelöl ki, aki a kárrendezésről folyamatosan tájékoztatja az ügyfelet. Mindennapi lakhatást veszélyeztető káresemény bekövetkezése esetén, a biztosító 5 munkanapon belül folyósítja a kárelőleget.

MELY BIZTOSÍTÓKNÁL ÉRHETŐ EL?

Az MFO minden olyan biztosítónál elérhető, melynek van Minősített Fogyasztóbarát Otthonbiztosítás minősítést elnyert terméke. A minősítést elnyert biztosító társaságok elérhetőek a Magyar Nemzeti Bank Minősített Fogyasztóbarát Otthonbiztosítás aloldalán (https://www.mnb.hu/mfo/).

HOGYAN VÁLTSUNK?

Amennyiben a meglévő lakásbiztosítást szeretnénk MFO-ra váltani, azt a szerződés évfordulója előtt a jelenlegi biztosítónál tehetjük meg. A szerződés évfordulójakor eldönthetjük, hogy maradunk-e az eredeti szerződésnél, módosítjuk-e azt a meglévő biztosítónál, vagy új biztosítást kötünk egy másik biztosítónál (a meglévő felmondásával).

KALKULÁTOR SEGÍTI AZ ÖSSZEHASONLÍTÁST

A Magyar Nemzeti Bank https://minositettotthonbiztositas.mnb.hu/mfo/kalkulator oldalán elérhető termékkalkulátor segítségével egyszerűen és gyorsan összehasonlíthatók a már elérhető Minősített Fogyasztóbarát Otthonbiztosítás termékek, így nem szükséges minden biztosító oldalán külön-külön elvégezni a díjszámítást.

SZÉF, MECHANIKAI VÉDELEM, RENDŐRSÉGI FELJELENTÉS – EZEK MEGLÉTEKOR FIZET A BIZTOSÍTÓ

Jó tudni, hogy például betöréses lopás, rablás esetén 100.000 Ft értékhatár felett a készpénzt, valutát, betékönyvet, értékpapírt, értéktárolóban (páncélszekrény, széf, bútorszéf) kell tárolni. A biztosító szolgáltatásának feltétele betöréses lopás esetén legalább a minimális mechanikai védelem a behatolás helyén, valamint a rendőrségi feljelentés megléte. A mechanikai védelemre vonatkozó követelményeket a biztosítók ügyféltájékoztató dokumentumai tartalmazzák.

NEM ÉRDEMES ALUL- VAGY TÚLBIZTOSÍTANI

Alulbiztosításról akkor beszélünk, ha a biztosítási összeg kisebb a biztosított érdek értékénél, túlbiztosításról pedig akkor, ha a biztosítási összeg meghaladja a biztosított vagyontárgy értékét. A biztosító alulbiztosítás esetén arányos kártérítést teljesít, tehát a kárt a biztosítási összegnek a vagyontárgy értékéhez viszonyított arányában köteles megtéríteni. Mivel a biztosítás nem vezethet gazdagodáshoz, ezért túlbiztosítás esetén, a vagyontárgy értékét meghaladó részében a biztosítási összegre vonatkozó szerződés semmis, és a díjat megfelelően le kell szállítani.

A biztosító mind az alulbiztosítás, mind a túlbiztosítás tényét, a biztosítási szerződés minden egyes vagyontárgyánál és vagyoncsoportjánál külön-külön vizsgálja és állapítja meg.

NEM MINDEN KÁRESEMÉNY UTÁN FIZET A BIZTOSÍTÓ

Az MFO termékek összehasonlításánál nem elhanyagolható szempont az sem, hogy biztosítási időszakonként mennyi káreseményt térít meg a biztosító. A Wáberer például egy biztosítási időszakban legfeljebb egy káresemény költségeit téríti meg. Amennyiben pedig több káresemény is bejelentésre kerül, úgy az időben legkorábban bejelentett kár alapján teljesíti a szolgáltatást.

Vannak azonban olyan biztosítók is (pl. Generali, Union), akiknél az adott biztosítási időszakra vonatkozó biztosítási összeg, az ugyanazon időszakban bekövetkezett biztosítási esemény miatt kifizetett összeggel csökken, kivéve, ha a szerződő fél a biztosítási díjat kiegészíti (ezt nevezzük fedezetfeltöltésnek). Jó tudni, hogy a biztosító ezt a csökkentést csak akkor alkalmazhatja, ha arra legkésőbb a szolgáltatás teljesítésekor írásban felhívta a szerződő figyelmét és a fedezetfeltöltés díját közölte. Ha a szerződő nem kíván élni a fedezetfeltöltés jogával, akkor a szerződés a már kifizetett összeggel csökkentett biztosítási összeggel marad hatályban a meglévő biztosítási időszakra.

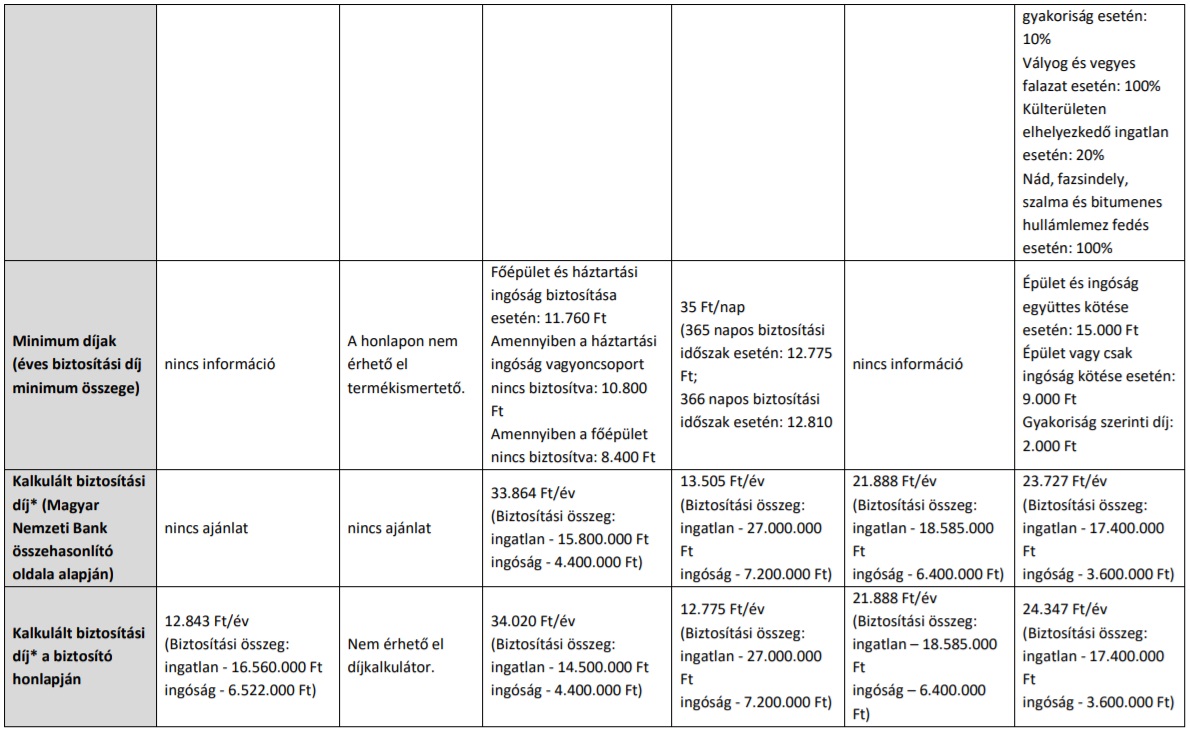

DÍJSZÁMÍTÁS: EZEKET TAPASZTALTUK

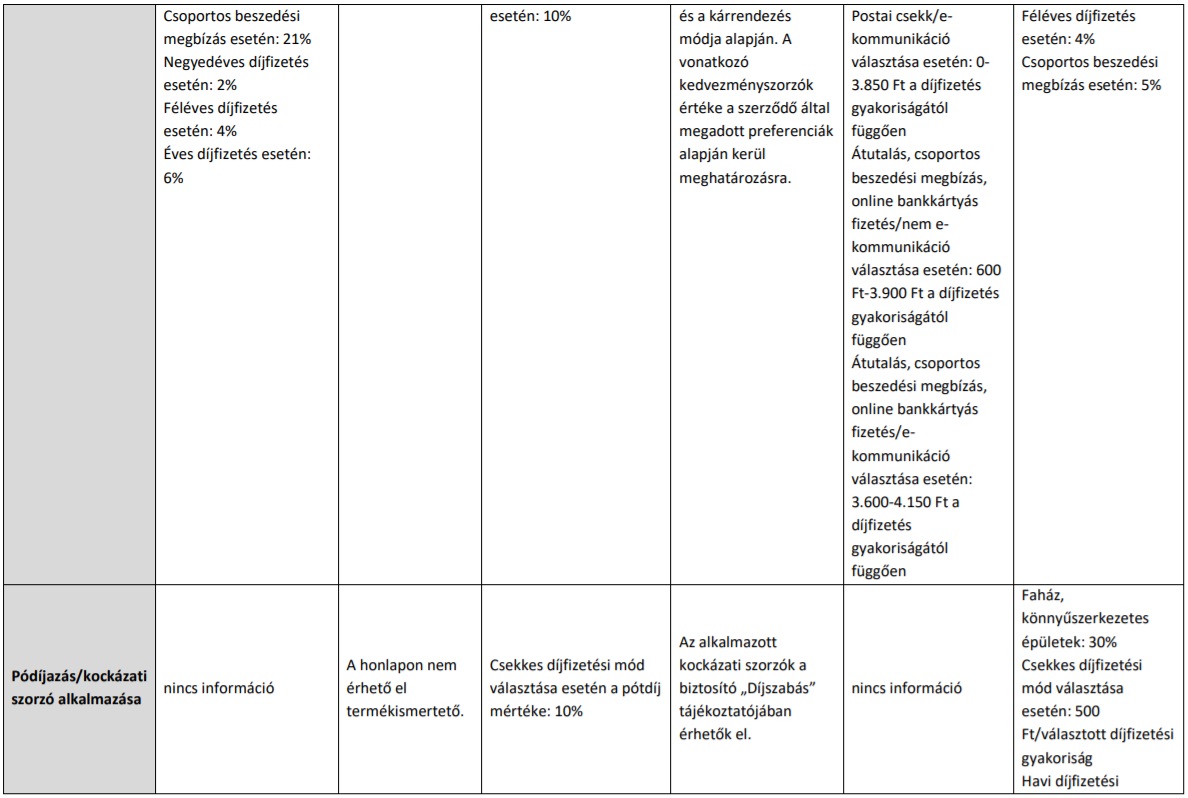

A tesztben szereplő 6 biztosító termékét több szempontból is vizsgálat alá vontuk. Áttanulmányoztuk egyrészt a termékismertetőket, hirdetményeket, továbbá összehasonlítottuk a biztosítási díjakat. A legfontosabb információkat táblázatba foglaltuk. A díjszámítás során a Magyar Nemzeti Bank és az egyes biztosítók honlapjain elérhető kalkulátorokat használtuk. Meglepő, hogy például van olyan biztosító, aki a Magyar Nemzeti Bank kalkulátorában megadott paraméterekre nem adott ajánlatot, viszont a honlapján elvégzett díjszámítás során igen. A Collonade Insurance S.A. biztosító otthonbiztosítás terméke bár már 2021. február 24-én elnyerte a minősítést, ugyanakkor honlapján nem találtunk sem termékismertetőt, sem díjszámító kalkulátort.

Az elvégzett kalkuláció alapján, a KöBE Közép-európai Kölcsönös Biztosító Egyesület adta a legjobb ajánlatot. A biztosító honlapján elvégzett díjszámítás szerint, 12.775 Ft éves díj mellett, az ajánlott biztosítási összeg az általunk megjelölt ingatlan esetében 27.000.000 Ft, míg az ingóságokra 7.200.000 Ft. A legdrágábban, közel háromszor ennyiért köthetünk a Groupamánál, aki cserébe, kár esetén az ingatlanra 15.800.000 Ft-ot, ingóságra pedig 4.400.000 Ft-ot fizetne.

Tapasztalatunk alapján érdemes mindkét kalkulátoron elvégezni a díjszámítást, továbbá célszerű megnézni a biztosítók egyéb, nem minősített termékeit is.

* Paraméterek: Vecsésen lévő, 60 m2-es, 2017-ben épült 2. emeleti, saját tulajdonú, hitelmentes társasházi lakás, 3 fő állandó lakóval. Kockázatviselés kezdete: 2021. május 31. A díjfizetés éves átutalással történik. A szerződő vállalásai: a szerződést a biztosító honlapján köti, elektronikus kommunikáció, elektronikus kárrendezés. Az ajánlat az alapcsomagot tartalmazza.

2021. április 27-i dátumú ajánlatok alapján