A Magyar Nemzeti Bank lakásbiztosítási kampánya keretében a határozatlan idejű lakásbiztosítással rendelkező ügyfelek, a biztosítási évfordulón túl minden év márciusában költségmentesen, indokolás nélkül cserélhetik le meglévő lakásbiztosításukat. Aki tehát biztosítóváltáson gondolkodik, még két hete van, hogy felmondását írásban eljuttassa meglévő biztosítójához. De hogyan érdemes választani? Mire köthető lakásbiztosítás? Miért nem célszerű alul-vagy túlbiztosítani az ingatlant? A Fogyasztói és Betegjogi Érdekvédelmi Szövetség alábbi cikkében a lakásbiztosítás kötésekor felmerülő legfontosabb kérdéseknek járt utána. (FÉBÉSZ)

Mire és hogyan köthető?

Noha a lakásbiztosítás piacán jártasabb fogyasztók biztosan tudják, hogy szinte már az összes biztosítónál lehetőség van a saját (hagyományos) lakásbiztosítási termékeik mellett Minősített Fogyasztóbarát Otthonbiztosítás (MFO) kötésére is, az alábbiakban tekintsük át, miben különbözik az MFO a hagyományos lakásbiztosítástól.

- Minősített Fogyasztóbarát Otthonbiztosítás csak ingatlanra, csak ingóságra, vagy összevontan ingatlanra és ingóságra köthető. Jó tudni, hogy ingatlanbiztosítás esetén, a Magyarország területén lévő biztosítani kívánt ingatlannak állandóan lakottnak kell lennie. A biztosítható vagyontárgyakat illetően a hagyományos lakásbiztosítás a minősítettel szemben szélesebb körben nyújt fedezetet: köthető például építés/bővítés alatt álló épületekre; kisvállalkozás vagyontárgyaira; mezőgazdaság gépek biztosítására stb.

- Az MFO-nál lehetőség van ún. Alapcsomagot kötni, mely kizárólag az abban meghatározott káreseményekre terjed ki. Az Alapcsomagba tartozó fedezetek esetében rögzített a minimális biztosítási események, a kockázatkizárások és a mentesülések köre (azok, melyek nem tekintendők biztosítási eseménynek), valamint, a biztosítók az ügyfelekre nézve kizárólag kedvezőbb irányba térhetnek el (pl. a biztosítási események köre szélesebb lehet).A hagyományos lakásbiztosítások alapcsomagjai – az MFO Alapcsomaggal ellentétben – szolgáltatónként eltérőek lehetnek, ezért mindenképpen érdemes átnézni, hogy az adott biztosítási termék/csomag milyen fedezetekre nyújt alapbiztosítást.

- Mind a hagyományos lakásbiztosításoknál, mind az MFO-nál lehetőség van kiegészítő fedezetek választására. Ilyenek lehetnek például a készpénz, különleges üveg, szolgáltatáskimaradásból eredő károk, épülettartozékok lopása, sporteszköz és sportfelszerelés, elvesztett okmányok pótlása, gyorsszerviz-szolgáltatás, adatmentés stb. Nem szabad azonban elfelejteni a kiegészítő fedezetek esetében, hogy a biztosítási esemény, a biztosítási összeg meghatározása, a kizárások és a kiegészítő biztosítás egyéb feltételei biztosítónként eltérhetnek. Célszerű tehát áttanulmányozni a termékismertetőket, szerződési feltételeket, melyekből kiderül, az általunk választott fedezet elérhető-e a kiszemelt biztosítónál.

Nem érdemes alul- vagy túlbiztosítani

Alulbiztosításról akkor beszélünk, ha a biztosítási összeg kisebb a biztosított érdek értékénél, túlbiztosításról pedig akkor, ha a biztosítási összeg meghaladja a biztosított vagyontárgy értékét. A biztosító alulbiztosítás esetén arányos kártérítést teljesít, tehát a kárt a biztosítási összegnek a vagyontárgy értékéhez viszonyított arányában köteles megtéríteni. Mivel a biztosítás nem vezethet gazdagodáshoz, ezért túlbiztosítás esetén a vagyontárgy értékét meghaladó részében a biztosítási összegre vonatkozó szerződés semmis, és a díjat megfelelően le kell szállítani.

Sajnos előfordulhat, hogy kár esetén vita támad a biztosító által felkínált kártérítési összeg tekintetében. Jó tudni, hogy MFO termékek esetében csak akkor jöhet létre egyezség az ügyfél és a biztosító között, ha az ügyfél szerződéskötéskor a biztosító által felkínált biztosítási összeget elfogadta – azaz nem alulbiztosított szerződést kötött –, és a kár bekövetkezéséig minden évfordulónál elfogadta a felajánlott értékkövetést.

Kedvezmények: megéri számolgatni

A kedvezmények tekintetében is tapasztalhatunk különbséget a hagyományos és a fogyasztóbarát lakásbiztosítások között, így érdemes ezekről időben tájékozódni, hiszen éves szinten több ezer forinttal is csökkenthetik a díjat.

Míg az MFO esetében a biztosító kizárólag a választott díjfizetési mód, gyakoriság, szerződéskötési, kárrendezési vagy kapcsolattartási mód, hűség- vagy partnerkedvezmény alapján, valamint gyermeket nevelő családok részére nyújthat kedvezményt a biztosítás díjából, addig a hagyományosnál a fentieken túl befolyásolhatja a biztosítás díját különféle akció/promóció, tartamkedvezmény, a biztosítandó épület életkora stb.

Ezekre a dátumokra figyeljen biztosítóváltásnál!

Meglévő lakásbiztosítás az évfordulóra történő felmondás mellett, 2024 óta már március hónapban is felmondható. Előbbinél a régi lakásbiztosítást a biztosítási évfordulót megelőzően legalább 30 nappal korábban fel kell mondani, az újat pedig az évfordulótól érdemes megkötni. A márciusi kampány részeként történő biztosítóváltásnál a meglévő biztosítást március 1. és március 31. között kell írásban felmondani úgy, hogy a felmondás március 31-ig beérkezzen a biztosítóhoz. Az írásbeli felmondásnak tartalmaznia kell a szerződő nevét, a biztosított ingatlan címét és a biztosítás kötvényszámát, egyértelműen jelezve a szerződő felmondási szándékát.

Fontos, hogy a március 1. előtt és március 31. után beérkezett felmondásokat a biztosító nem fogadja el.

A márciusi lakásbiztosítási kampány ideje alatt felmondott szerződések egységesen április 30. nappal szűnnek meg és eddig az időpontig a szerződőnek ki kell fizetnie a díjat. Április 30-ig tehát célszerű megkötni az új lakásbiztosítást, különben nem védi szerződés az ingatlant, ingóságokat.

Díjszámítás

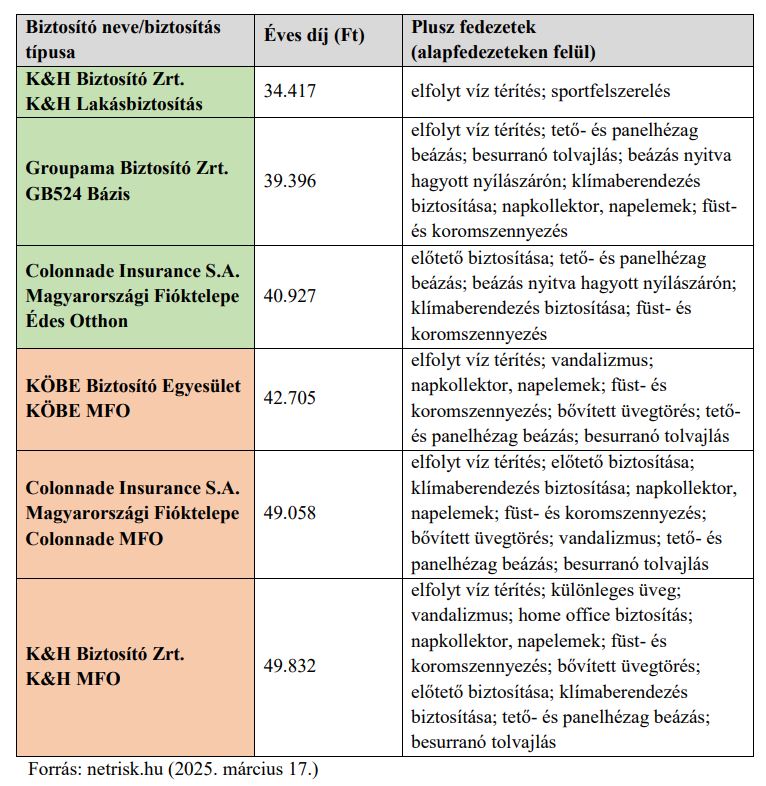

Ahogyan a legtöbb biztosításnál, úgy a lakásbiztosítás kiválasztásánál is meghatározó tényező a biztosítás éves díja. Az idei lakásbiztosítási díjak feltérképezéséhez az egyik online biztosítási portál kalkulátorát használva, előre meghatározott paraméterekkel rendelkező ingatlanra készítettünk díjszámítást, majd a biztosító társaságok ajánlatait táblázatba foglaltuk.

A kalkuláció során kiegészítő fedezet megadására nem került sor, az ajánlatok az adott biztosítási termék alapfedezeteit és a táblázatban is feltüntetett plusz fedezeteket tartalmazzák. A biztosítási összegek tekintetében a felkínált összegekkel (főépület: 81.424.000 Ft; háztartási ingóságok: 13.800.000 Ft; tároló: 1.818.000 Ft; tároló ingóságai. 654.000 Ft) számoltunk.

A biztosítók ajánlatai közül, az éves díj alapján legkedvezőbbeket tüntettük fel. A felsorolás nem teljeskörű. Az ingatlan paramétereit és a kedvezmények igénybevétele érdekében tett vállalásokat a táblázat alatt szerepeltettük.

Paraméterek:

Ingatlan építés éve: 2024; ingatlan mérete: 112 m2; melléképület mérete: 6 m2; kedvezmény érdekében tett vállalások: elektronikus kommunikáció, gyorsított kárrendezés, éves, banki átutalás

Ingatlan elhelyezkedése: Vecsés (Pest vármegye)

Hogyan válasszunk?

A biztosítani kívánt ingatlan paraméterei és egyedi igényeink alapján javasolt összevetni az egyes biztosítók termékeit a honlapjaikon elérhető tájékoztatók, hirdetmények alapján, hiszen ha például egy hagyományos lakásbiztosítás mellett tesszük le a voksunkat, az alapcsomagokban is jelentős eltéréseket tapasztalhatunk. Az MFO-nál e tekintetben könnyebb dolguk van, hiszen az egységesített dokumentumok és tájékoztatók, valamint a Magyar Nemzeti Bank oldalán elérhető termékkalkulátor biztosítják a termékek összehasonlítását, megkönnyítve ezáltal a választást.

Mivel éves szinten akár több tízezer forintot meghaladó különbség is lehet a hagyományos és a minősítéssel rendelkező otthonbiztosítások díjaiban, érdemes időben tájékozódni, számolgatni, s ha kedvezőbbet találunk, ne habozzunk váltani.