A lakástakarékpénztári megtakarítások állami támogatásának 2018-as hirtelen eltörlésével már korántsem volt olyan népszerű ez a konstrukció, így 2019-ben előbb az OTP, majd 2020-ban az Erste is teljesen felfüggesztette a lakástakarék szerződések értékesítését. A Fundamenta így évekig egyeduralkodóként működött egészen 2023. tavaszig, amikor is az OTP és az Erste is ismét visszalépett a piacra. Tesztünkben utánajártunk, a megújult megtakarítási formák miben nyújtanak újdonságot, megéri-e a pénzünket hosszú évekig itt „parkoltatni”. (FÉBÉSZ)

MIRE HASZNÁLHATÓ?

Az új megtakarítási forma a felhasználás jogcímeit tekintve nem mutat újdonságot a korábbitól, ugyanis ez esetben is csak lakáscélú felhasználásra fordítható. Lakáscélú felhasználásnak minősül többek között például a lakótelek vásárlása; lakás vagy családi ház, tanya vásárlása, építése; lakás, családi ház felújítása, korszerűsítése (például nyílászáró csere, fűtés-, hűtés korszerűsítése, napelem); lakáscélú kölcsön elő- vagy végtörlesztése.

VÁRHATÓ JÖVŐBENI VÁLTOZÁSOK

Egy, a napokban megjelent jogszabálytervezet alapján számos könnyítést vezethet be a kormány a lakás-előtakarékossági szerződésekkel kapcsolatban. A tervezet értelmében három lényeges változás jöhet:

1. A jövőben lakáscélú felhasználásnak minősülhet az előző pontban felsoroltakon túl az üdülő vásárlása, építése, korszerűsítése, felújítása és bővítése is. Ezzel a lépéssel a lakástakarékok felhasználása könnyebbé és talán még népszerűbbé válna.

2. A tervezet értelmében az új, állami támogatás nélküli szerződéseknél nem kell feltétlenül kivárni a 4 évet (a jelenlegi szabályozás szerint ugyanis lakáskölcsönt csak kiutalt szerződésre és akkor nyújthat a lakástakarékpénztár, ha a megtakarítási idő elérte a módozat szerinti minimális megtakarítási időt, de legalább a 4 évet), a pénztár akár rövidebb minimális megtakarítási idő meghatározásával is nyújthat lakáskölcsönt.

3. Bővülhet a szerződők köre, a jövőben ugyanis alapítvány, egyesület, egyházi jogi személy és helyi önkormányzat is köthetne lakás-előtakarékossági szerződést, ahol a kedvezményezett a velük munkaviszonyban, munkavégzésre irányuló egyéb jogviszonyban álló természetes személy lehetne.

HOGYAN KELL IGAZOLNI A FELHASZNÁLÁST?

Az Erste és az OTP megtakarításainál egyszerűbbé vált a lakáscélú felhasználás igazolása: a lakáscél nyilatkozat megtételén túl ugyanis (melyben vállalja a szerződő/kedvezményezett a lakáscélú felhasználást), felújítás, vásárlás, építés, bővítés esetén tulajdoni lapot, adásvételi szerződést, míg lakáscélú kölcsön és pénzügyi lízing kiváltása esetén a fennálló tartozásról szóló hitelintézeti igazolást kérnek. A megtakarítás felhasználását tehát utólag nem kell igazolni, a kifizetést követően nincs szükség további dokumentumok benyújtására.

A Fundamentánál más a helyzet, itt ugyanis a választott lakáscél határozza meg, hogy milyen dokumentumokat kérnek a kifizetett összeg lakáscélú igazolására. Náluk számolni kell azzal, hogy például a felújítási, korszerűsítési, építési munkálatokat továbbra is számlákkal szükséges igazolni. Ingatlanvásárlásnál és hitelkiváltásnál viszont versenytársaihoz hasonlóan tulajdoni lapot, nyilatkozatot vagy hitelintézeti igazolást kérnek.

MIT MUTAT AZ EBKM?

A hitelintézetnek üzletszabályzatában az egyes általa kínált betéti szerződések esetében ki kell számítania az egységesített betéti kamatláb mutatót (EBKM). Ez a kamatot fizető banki betétek tényleges éves hozamát mutatja meg.

Lakás-takarékpénztár esetén a kereskedelmi kommunikációban az EBKM értékét havi 20.000 forint folyamatos betételhelyezést feltételezve kell meghatározni. Ha a havi 20.000 forintos folyamatos betételhelyezésre nincs lehetőség a lakás-takarékpénztárnál, akkor az EBKM értékét az ahhoz legközelebb eső, az adott lakás-takarékpénztári termék vonatkozásában elérhető folyamatos havi betételhelyezést feltételezve kell meghatározni, amelyet a kereskedelmi kommunikációban feltűnő módon jelezni kell. Az EBKM számításánál a kamatösszegben csak a ténylegesen kifizetendő (jóváírandó) összeg vehető figyelembe. Ha a kifizetendő kamatot bármilyen jogcímen (például jutalék, díj) – ide nem értve az adófizetési kötelezettséget – levonás terheli, akkor a kamatösszeget a levonás összegével csökkenteni kell.

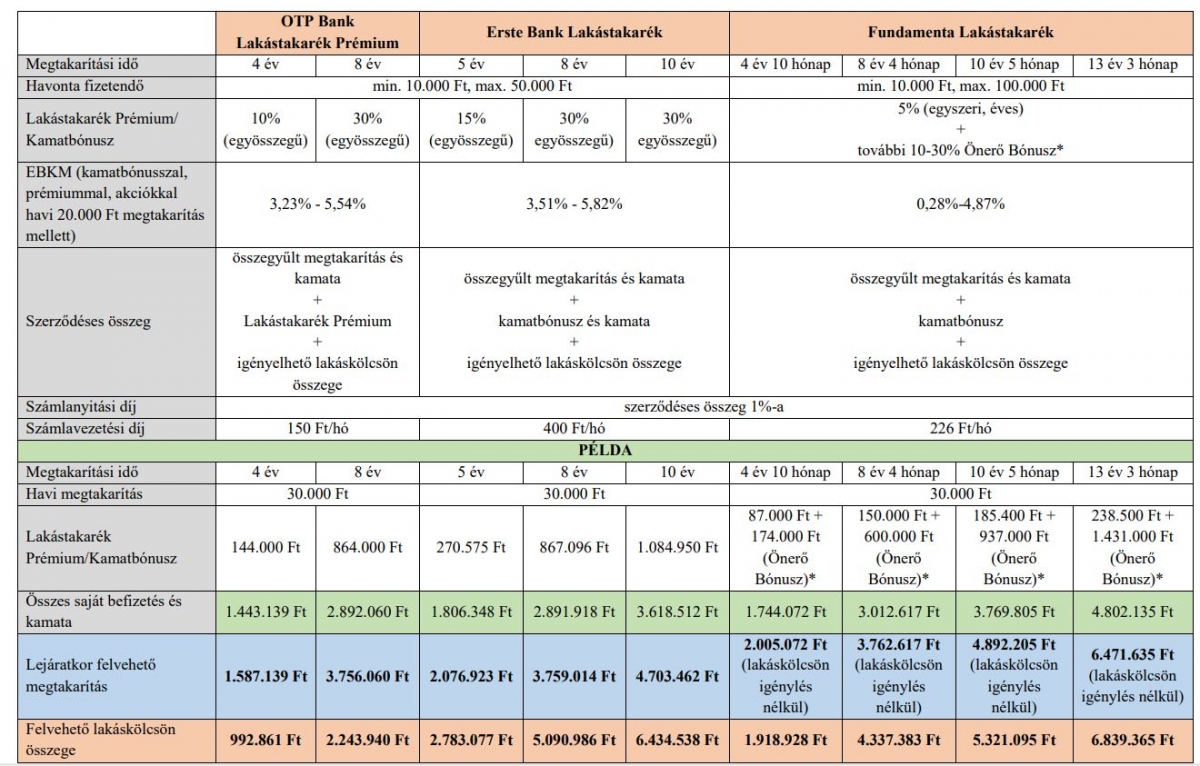

KAMATBÓNUSZ, LAKÁSTAKARÉK-PRÉMIUM: FELTÉTELEKHEZ KÖTÖTT!

Az állami támogatás megszűnésével a hitelintézetek úgymond saját „zsebből” fizetett prémiummal, kamatbónusszal igyekeznek ismét vonzóvá tenni a lakástakarék megtakarításokat.

Az Erste és a Fundamenta az adott megtakarítási évben befizetett betéti összeg, de legfeljebb a vállalt havi megtakarítás tizenkétszerese után úgynevezett kamatbónuszt számol.

Az OTP a fenti két szolgáltatótól eltérően nem kamatbónuszt, hanem Lakástakarék-Prémiumot fizet az elhelyezett megtakarítások után, mely kamatnak minősül, kamatos kamat nem kerül utána jóváírásra és tőkésítésére sem kerül sor. A kamatbónuszhoz hasonlóan itt is az adott megtakarítási évben betétként elhelyezett összeg meghatározott százaléka adja a prémium mértékét, e mellett jelentős befolyásoló tényező, hogy egy-egy megtakarítási évben szerződésszerű volt-a betétbefizetés. Ha ugyanis a lakás-előtakarékoskodó nem a szerződésben meghatározott rendszerességgel és részletekben helyezi el a betétjét, akkor az adott megtakarítási év harmadik és negyedik negyedévében betétként elhelyezett összegre járó Lakástakarék-Prémium nem haladhatja meg az éves mérték 25-25%-át.

A kamatbónusz és a Lakástakarék-Prémium mértékét táblázatunkban részletezzük.

Fontos tudni, hogy mindhárom szolgáltatónál a kamatbónusz/prémium kifizetésének egyik feltétele a Magyarország területén megvalósuló lakáscélú felhasználás és annak igazolása. (lásd felhasználás igazolása bekezdés), továbbá e mellett a pénzintézetek az egyes termékcsoportokra további feltételeket is előírnak (például felmondás esetén a minimális megtakarítási idő tekintetében), így ezekről javasolt időben, még a szerződéskötés előtt tájékozódni az adott szolgáltató üzletszabályzatából vagy személyesen a pénzintézeteknél. Azon összeg után tehát, amely nem lakáscélra kerül felhasználásra, nem jár kamatbónusz/prémium.

HITEL HELYETT ÖNERŐ-BÓNUSZ

A Fundamentánál most az éves kamatbónuszon felül egy december 9-ig élő akció keretében további 10-30% Önerő Bónuszt is bezsebelhetünk módozattól függően, ha vállaljuk a havi minimum 30.000 Ft megtakarítás megfizetését, illetve, hogy nem igénylünk a szerződéshez hitelt (áthidaló-, azonnali áthidaló- vagy lakáskölcsönt). Ezzel a plusz kamatbónusszal tehát csak akkor számolhatunk, ha nem tartunk igényt hitelre, ellenkező esetben csupán az évi 5% kamatbónusz jár.

AKCIÓSAN KEDVEZŐBB!

A szolgáltatók időszakos akcióival (kedvezményes számlanyitási díj, jóváírási akció, stb.) jelentős, akár százezres nagyságrendű összeget is megspórolhatunk, így ezek feltételeiről minden esetben érdemes tájékozódni a szolgáltatóknál.

A Fundamentánál például a még jelenleg is futó jóváírási akció keretében 2024. december 9-ig megkötött szerződések esetén, maximum az eredeti szerződéskötéskori szerződéses összeg 1%-át a szerződés kiutalásakor jóváírja és a kiutalással együtt fizeti ki a szolgáltató. Ennek feltétele az egyes módozatokra meghatározott minimum havi megtakarítás vállalása, melynek részletes feltételei megtalálhatók a vonatkozó hirdetményben.

Az Ersténél több számlanyitási díjkedvezményből is lehet választani, ezek igénybevételének részleteiről, feltételeiről a www.erstelakastakarek.hu weboldalon lehet tájékozódni.

ÖSSZEGZÉS

Bármely lakástakarékpénztári konstrukció mellett tesszük is le a voksunkat, előnyeik közé tartozik, hogy adómentesek (személyi jövedelemadó és szociális hozzájárulási adó nem terheli), fix hozamot biztosítanak és az Országos Betétbiztosítási Alap (OBA) által biztosítottak. Hátrányuk viszont, hogy rendszeres befizetést igényelnek és nem szabad felhasználásúak, azaz a megtakarított összeg csak lakáscélra fordítható.

Habár állami támogatás már nem jár a lakástakarék-pénztári megtakarításokra, a bankok által fizetett prémiumokkal, kamatbónuszokkal is jelentős, akár 30% hozam is elkönyvelhető egy 8-10 éves futamidejű konstrukciónál. Ez havi 30.000 Ft befizetésével számolva a futamidő végén hozzávetőlegesen 3.755.000 Ft - 4.890.000 Ft közötti összeget jelent.

Ha ennél rövidebb idejű (például 4-5 éves) megtakarításban gondolkodunk, 10-15%-os kamatbónuszra/prémiumra számíthatunk a megtakarítás végén. Így a fenti példánál maradva, havi 30.000 Ft befizetésével, szolgáltatóktól függően kb. 1.600.000 Ft és 2.100.000 Ft közötti összeghez juthatunk hozzá.

Mivel az új, állami támogatás nélküli megtakarításoknál egy magánszemélynek már akár több szerződése is lehet párhuzamosan, a nyereség halmozható, feltéve, hogy nagyobb, akár 60-70.000 Ft-ot is képes valaki félretenni lakáscélra.

* Módozattól függően, havi 30.000 Ft befizetés esetén, hiteligénylés nélkül.