Otthonunk védelme rendkívül fontos. A váratlan helyzetekre egy jól átgondolt és személyre szabott lakásbiztosítással készülhetünk fel a legjobban. Egy előre nem látható káresemény (például beázás, tűzkár, betöréses lopás) esetén ugyanis segítségünkre lesz a biztosításunk, hogy a felmerülő károkat ne önerőből kelljen finanszíroznunk. A megfelelő védelemhez persze meg kell találnunk a számunkra legelőnyösebb konstrukciót. Jó hír, hogy idén a határozatlan időre kötött lakásbiztosítási szerződéseket nem csak évfordulóra, hanem március 31-ig is felmondhatják az ügyfelek, így lehetőségük lesz egy új, kedvezőbb biztosítás megkötésére. Érdemes tehát utánajárni a lehetőségeknek. (FÉBÉSZ)

ÉRDEMES MEGFONTOLNI ÚJ BIZTOSÍTÁS MEGKÖTÉSÉT

A meglévő lakásbiztosításunkat érdemes rendszeresen felülvizsgálni, hogy az valóban azokra a fedezetekre nyújt-e védelmet, amire ténylegesen szükségünk van, illetve, hogy megfelelő-e a meglévő biztosítási összeg. Jó, ha alaposan áttekintjük a biztosító által meghatározott általános szerződési feltételeket és kizárásokat, hogy ne akkor érjen meglepetés, ha már bekövetkezett a kár. Megfelelő alkalom a meglévő szerződésünk felülvizsgálatára a 2024-es márciusi kampány, hiszen egy jól összerakott biztosítással akár több tízezer forintot is megspórolhatunk.

INDUL A LAKÁSBIZTOSÍTÁSI KAMPÁNY

Az új szabályok értelmében a lakáscélú ingatlant érintő, határozatlan időre kötött vagyonbiztosítási szerződés vonatkozásában a biztosítóval szerződő fél jogosult arra, hogy - a biztosítási évfordulón túl - minden év márciusában költségmentesen élhessen egy további felmondási lehetőséggel. Az új jogszabály értelmében a felmondásnak március 31-ig kell a biztosítóhoz beérkeznie, a felmondásra pedig a rendes felmondás szabályai lesznek az irányadók. Fontos, hogy a biztosítóknak február 15-ig értesíteniük kell az ügyfeleiket a felmondás lehetőségéről, így az ügyfeleknek még bőven van idejük felülvizsgálni a meglévő biztosításukat és megtalálni a legelőnyösebb konstrukciót.

TUDNIVALÓK A FELMONDÁS KAPCSÁN

Fontos, hogy a felmondást írásban kell közölnünk a biztosítónkkal és annak március 1. és 31. között be kell érkeznie a vállalkozáshoz. Ez azt jelenti, hogy amennyiben a felmondásunkat postai úton március 31-én küldjük meg a biztosítónak és az csak április 2. után érkezik be ahhoz, a jogszabály alapján kicsúsztunk a határidőből és így nem tudjuk felmondani a szerződést. (Ugyanígy, amennyiben évfordulóra kívánjuk felmondani a biztosításunkat, felmondó nyilatkozatunknak az évforduló előtt 30 nappal be kell érkeznie a biztosítóhoz.)

Az általunk tesztelt biztosítások közül a KÖBE minősített fogyasztóbarát terméke esetén találkoztunk azzal az általános szerződési feltétellel, hogy a biztosító abban az esetben is elfogadja a felmondást, ha annak postára adása, személyes átadása, vagy elektronikus formában történő beküldése március 31. napján huszonnégy (24.00) óra előtt igazolható módon megtörtént, de az a március 31-ei határnapig nem érkezett be a biztosítóhoz. Így a jogszabályokhoz képest a KÖBE némi könnyítést biztosít ügyfelei számára.

TOVÁBBI FONTOS SZABÁLYOK

Jó tudni, hogy a szerződést csak akkor tudjuk felmondani, ha nem halmoztunk fel díjtartozást, illetve a díjfizetési kötelezettségünknek maradéktalanul eleget tettünk.

Amennyiben pedig már előre megfizettük akár az egész éves biztosítási díjat, annak időarányos része visszajár részünkre a szerződés fenti szabályok szerinti felmondása esetén.

Fontos kiemelni azt is, hogy a határozott idejű szerződésünket nem mondhatjuk fel a bemutatott szabályok értelmében.

FIGYELJÜNK AZ ALULBIZTOSÍTÁS ELKERÜLÉSÉRE

Alulbiztosításról akkor beszélünk, ha a biztosítási összeg alacsonyabb, mint a biztosított ingatlan vagy ingóság újjáépítési, illetve újrabeszerzési értéke. Ebben az esetben, amennyiben bekövetkezik a kár, a biztosító csak a biztosítási összeg mértékéig felel, azaz az azt meghaladó kárunk nem kerül megtérítésre. A biztosítási esemény bekövetkezésekor a biztosító szolgáltatási kötelezettségének felső határa ugyanis a biztosítási összeg. Nem csak úgy válhat alulbiztosítottá az otthonunk, ha a szerződéskötéskor nem megfelelő összeg kerül meghatározásra, hanem akár úgy is, hogy a korábban megkötött szerződésünk óta például felújítást végeztünk az ingatlanunkon, új elektronikai cikkeket vagy bútorokat szereztünk be és nem vizsgáltuk felül ennek megfelelően a szerződésünket.

KERÜLJÜK A TÚLBIZTOSÍTÁST

Túlbiztosítás esetén a biztosítási összeg magasabb, mint a biztosított vagyontárgy értéke. Egy ingatlanbiztosítás esetén ez azt jelenti, hogy a biztosítási összeg magasabb az újjáépítési értéknél. Ez többek között akkor fordulhat elő, ha újjáépítési érték helyett az ingatlan piaci árát jelöljük meg szerződéskötéskor, ami alacsonyabb lehet az újjáépítési értéknél. Fontos, hogy bár túlbiztosítás esetén a biztosítási összeg a szerződés alapján magasabb, azonban egy esetleges kár bekövetkezésekor nem kapjuk meg a biztosítási összeget, mivel a kifizetett biztosítási összeg túlbiztosítás esetén sem haladhatja meg az ingatlan újjáépítési vagy az ingóságok újrabeszerzési értékét, azaz a biztosítás nem vezethet az ügyfél gazdagodásához. Túlbiztosított ingatlan esetén jellemzően magasabb díjat fizetünk anélkül, hogy bármikor is jogosulttá válhatnánk a túlzott mértékű biztosítási összegre.

MIÉRT JÓ A MINŐSÍTETT FOGYASZTÓBARÁT OTTHONBIZTOSÍTÁS (MFO)?

A lakásbiztosítások vizsgálata során érdemes megemlíteni a minősített fogyasztóbarát termékeket. A Minősített Fogyasztóbarát jelzőt a Magyar Nemzeti Bank által meghatározott, szigorú követelményeknek megfelelő biztosítások nyerhetik el.

A hagyományos termékekhez képest a MFO egy kibővített alapcsomagot tartalmaz, amely kiterjed a háztartásokat tipikusan érintő káreseményekre, mindemellett pedig más termékekhez képest csupán minimális kizárásokat enged meg. Az alapcsomag mellé az ügyfelek elnevezésükben sztenderdizált, illetve további kiegészítő fedezeteket is választhatnak, együttkötési kényszer nélkül. Ezzel elkerülhető, hogy számukra lényegtelen biztosítási fedezetekért fizessenek. A biztosítási összeg meghatározása és a biztosítási díj indexálása az MFO termékek esetében egységes módszertanhoz kötött.

Előnyös az is, hogy az elhúzódó kárrendezések elkerülése érdekében az MFO termékek feltételrendszere megszabja, hogy egy káresemény bekövetkezése esetén az ügyfélbejelentés után a biztosítónak 2 munkanapon belül fel kell vennie a kapcsolatot az ügyféllel. A kárszemlére ezután legkésőbb 5 munkanappal sor kell, hogy kerüljön. A kárkifizetés megindítása pedig a kárszemlét vagy az utolsó szükséges dokumentum beérkezését követő 5 munkanapon belül megtörténik.

A mindennapi létet veszélyeztető, súlyos káresemények esetén (például, ha az épület használhatatlanná, részben vagy egészben lakhatatlanná válik) rendkívüli eljárás alkalmazása is választható. Ilyenkor a biztosító gyorsított eljárásban, 5 munkanapon belül kárelőleget folyósít a fogyasztó részére.

AMIKOR KÖTELEZŐ A LAKÁSBIZTOSÍTÁS MEGKÖTÉSE

Bár a lakásbiztosítás mindenkinek ajánlott, bizonyos esetekben nem az ügyfél megfontolásának tárgya, hanem kötelező annak megkötése. Ilyen eset lehet, ha például jelzálog- vagy lakáshitelt veszünk fel, vagy állami támogatást veszünk igénybe az ingatlan megszerzéséhez (pl.: CSOK). Jó tudni, hogy a hitelező, hitelközvetítő köteles bemutatni a Magyar Nemzeti Bank Minősített Fogyasztóbarát Otthonbiztosítás kalkulátorát a jelzáloghitelek felvételéhez kapcsolt lakásbiztosítások megkötése esetén.

HA KÉRDÉSÜNK MERÜL FEL...

Az ideális biztosítási termék kiválasztása és a biztosítással kapcsolatos fogalmak és dokumentumok értelmezése nem mindig könnyű feladat. A jó hír, hogy akár szerződéskötés előtt állunk, és szakértői segítségre van szükségünk, akár problémánk merült fel egy meglévő biztosítás kapcsán, van hová fordulni. A Magyar Nemzeti Bank által létrehozott Pénzügyi Navigátor Tanácsadó Irodahálózat munkatársai minden vármegyeszékhelyen, pénzügyi szolgáltatóktól független és díjmentes tanácsadást kínálnak az érdeklődők számára. A tanácsadó irodákat személyesen, telefonon, postai vagy akár elektronikus úton is felkereshetjük kérdéseinkkel. Az irodák elérhetőségeit megtalálhatjuk a Magyar Nemzeti Bank fogyasztóvédelmi oldalán: https://www.mnb.hu/fogyasztovedelem/tanacsado-irodak. Szükség esetén ne féljünk segítséget kérni!

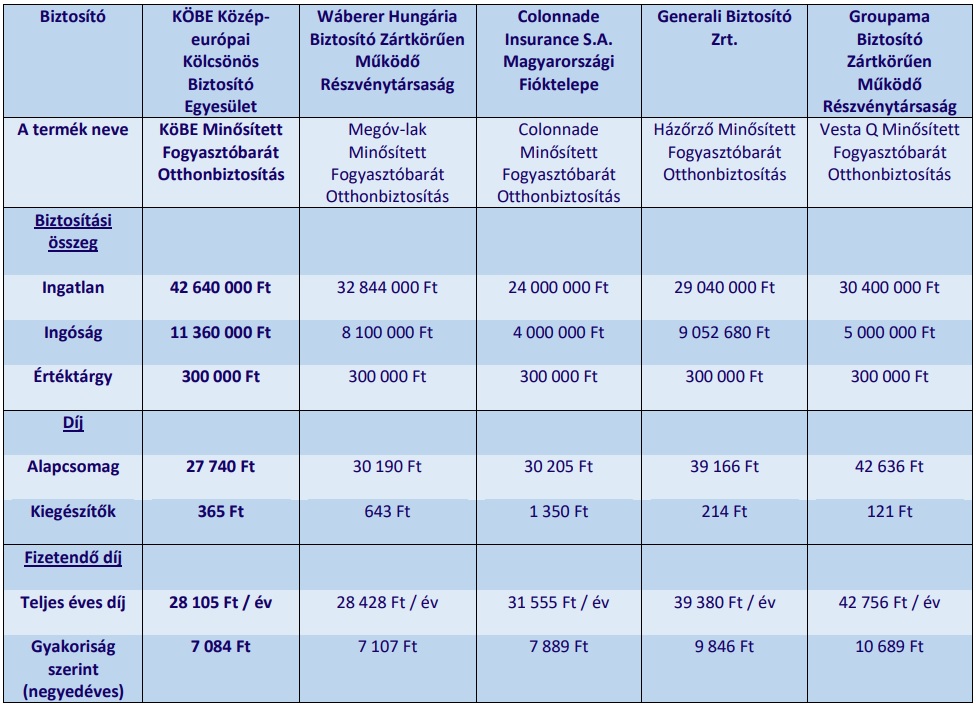

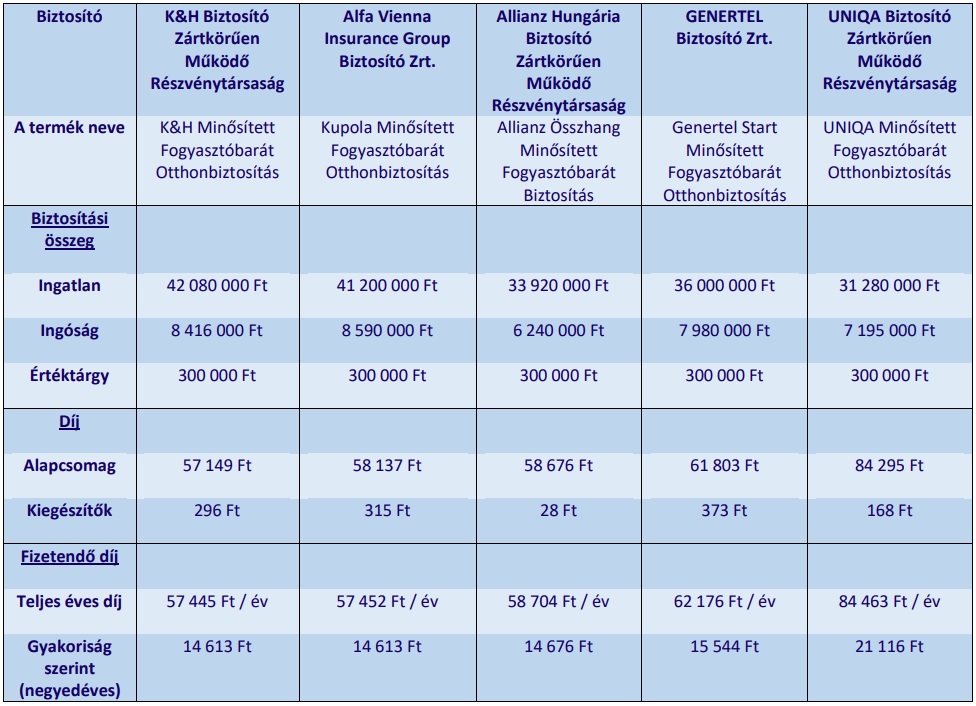

MI IS KALKULÁLTUNK

A Magyar Nemzeti Bank MFO kalkulátorát használva megnéztük, milyen ajánlatokat kaphatunk egy 80 nm-es, új építésű (2024), saját tulajdonú, Szolnok belterületén található családi házra. Az ingatlan tégla falazattal és cseréptetővel rendelkezik, a házban állandó jelleggel három személy lakik. Az ingatlan és az ingóságok mellett 300 000 Ft összegre értéktárgy biztosítással is számoltunk, az ingatlanhoz nem tartozik melléképület. A díjfizetés gyakorisága negyedéves, módja pedig online bankkártyás fizetés. A kalkuláció során elektronikus kommunikációt és elektronikus kárrendezést vállaltunk. A számítás legfőbb adatait az alább található táblázat tartalmazza.

A kalkuláció alapján látható, hogy azonos feltételek mellett óriási különbségek merülhetnek fel az egyes biztosítások között. A fent meghatározott paraméterek alapján a KÖBE adta a legelőnyösebb ajánlatot, mind a biztosítási összeget, mind a biztosítási díjat figyelembe véve, hiszen a legalacsonyabb éves díj mellett a többi termékhez képest a legmagasabb biztosítási összeget ajánlotta az ingatlan, és az ingóságok vonatkozásában is.