Az infláció kiugróan magas mértéke egyre népszerűbbé tette az állampapírokat az elmúlt időszakban, melyet mi sem bizonyít jobban, mint, hogy 2023 januárjában 4321 milliárd forint befektetett pénz kamatozik Prémium Magyar Állampapírban, 2183 milliárd forint Magyar Állampapír Pluszban és 514 milliárd forint Bónusz Magyar Állampapírban. Néhány kockázati tényezőt leszámítva biztonságos megtakarításnak számítanak akár kétszámjegyű hozamot biztosítva, ami jelen gazdasági helyzetben kimagasló befektetési lehetőségnek számít. Hogy melyek a befektetők által felmérendő kockázatok, és érdemes-e inflációkövető állampapírt választani – az alábbiakban részletezzük. (FÉBÉSZ)

KEZDJÜK AZ ALAPOKNÁL

Az állampapír az állam által kibocsátott hitelviszonyt megtestesítő értékpapír. Megvásárlásával tulajdonképpen az államnak adunk kölcsönt, előre meghatározott kamatra és időre. A legbiztonságosabb befektetési lehetőség ma Magyarországon, mert a befektetések mögött a hazai pénzügyi piacok legnagyobb és legstabilabb szereplője, a Magyar Állam áll. Lejáratkor a tőke teljes összegére, valamint az esedékes kamatokra az állam értékhatártól függetlenül garantálja a kifizetést, mely követelés az állammal szemben nem évül el.

HOL VÁSÁROLHATÓ ÁLLAMPAPÍR?

Annak leszervezését, hogy egy állampapír a piacon forgalomba kerüljön, vagyis megvásárolható legyen a lakosság vagy intézmények számára, a pénzügyminiszter az Államadósság Kezelő Központ Zrt. (ÁKK Zrt.) útján látja el.

A forintban kibocsátott állampapírok nyilvános forgalomba hozatalára és forgalmazására az ÁKK Zrt.-vel megbízási szerződést kötött befektetési vállalkozások, azaz a forgalmazók jogosultak. Két csoportot különböztetünk meg:

- az Elsődleges Forgalmazókat, akik az intézményi magyar állampapírok (Diszkont Kincstárjegyek, Magyar Államkötvények) forgalmazását, és

- a Lakossági Forgalmazókat, akik a lakossági magyar állampapírok (például: PMÁP, BMÁP, 1MÁP, MÁP Plusz) forgalmazását végzik.

A megtakarítással rendelkező, illetve magyar állampapír befektetési formában gondolkodó lakosság, az elsődleges piacon is meg tudja vásárolni az igényeinek és céljainak legjobban megfelelő lakossági magyar állampapírt, így a Magyar Államkincstár, a Magyar Posta és az egyes bankok fiókhálózatában.

KOCKÁZATI ELEMEK: VISSZAVÁLTÁS, ÁLLAMCSŐD

Mint minden megtakarítási formánál, az állampapírok esetében is a befektető feladata a kockázati elemek felmérése. Az állampapírba való befektetésnél talán a legjelentősebb veszélyforrás egy esetleges államcsőd bekövetkezése, amikor az állam fizetésképtelenné válik, s nem tudja teljesíteni a vállalt kifizetéseit. Bár az elmúlt időszakban több sajtóorgánum is szóba hozta ennek lehetőségét, gazdasági elemzők nem látják az államcsőd veszélyét, hazánk ugyanis továbbra is tudja finanszírozni az államadósságát.

Fentiek mellett további kockázati tényezőként kell tekinteni a visszaváltási költségek esetleges megemelkedésére. Mivel az állampapírok napi vételi árfolyama forgalmazónként eltérő (kb. 98-99%), és a kereslet-kínálat alakulásának függvényében az árfolyam változtatható, előfordulhat, hogy ha a befektetők magasabb költségen tudják csak eladni az állampapírokat, megnő a visszaváltás költsége. Több millió forint esetében ez több tízezer forint plusz költséget jelenthet.

MIÉRT FONTOS AZ INFLÁCIÓKÖVETÉS?

Amíg nem mutatkozik csökkenés a jelenlegi, kiugróan magas inflációs rátában, az inflációkövető állampapír jó választás pénzünk értékének megőrzéséhez. Az állampapírok közül a Prémium Magyar Állampapír (PMÁP) az egyedüli, mely inflációhoz kötött változó kamatozású. A kifizetendő kamat mértéke a kamatbázisból és a kamatprémiumból adódik össze.

A kamatbázis megegyezik a kamat megállapítás évét megelőző naptári évre vonatkozóan a Központi Statisztikai Hivatal által hivatalosan közzétett éves átlagos fogyasztói árindex-változás százalékos mértékével (az első kamatperiódusra fix éves kamat kerül megállapításra, melynek mértéke 14,5%). A PMÁP továbbá a kamatbázis felett, sorozatonként eltérő kamatprémiumot is biztosít. A PMÁP-ból jelenleg két sorozat van forgalomban: a 4 éves futamidejű 2027/K és a 7 éves futamidejű 2030/J sorozatszámú állampapírok. Előbbinél 0,75%, utóbbinál 1,50% a kamatprémium mértéke.

TŐKE- ÉS KAMATFIZETÉS MÓDJA

Az állampapír kamata, vagy lejáratkor a tőke és az utolsó esedékes kamat összege az esedékességfizetés napján automatikusan megjelenik, jóváíródik az ügyfelek egyedi ügyfél(pénz)számláján, vagy a Magyar Államkincstár az ügyfél által meghatározott bankszámlaszámra utalja át az összeget, amennyiben a befektető korábban az esedékességfizetés fizetési módjaként a banki utalást választotta.

Az állampapírok kamat összegéről, továbbá lejáratkor a jóváírt tőke felhasználásáról az ügyfél az esedékességfizetést követően szabadon dönthet, így amennyiben szeretné, ismételten befektetheti ezt az összeget. Természetesen a kiutalás mellett készpénzkifizetést is lehet kérni a MÁK megyeszékhelyeken működő Állampénztári Irodáiban.

A fent leírtaktól eltérően a Magyar Állampapír Plusz és a Babakötvény sorozatai esetében az állampapírok lejáratáig az esedékes kamatok automatikusan az azonos sorozatszámú állampapírokba kerülnek befektetésre, mely esetben a jóváírt állampapír mennyisége az alaptőkét fogja növelni.

Jó tudni, hogy az értékpapír lejárat előtti értékesítése, visszaváltása esetén is megilleti az ügyfelet a futamidőből az addig eltelt időnek megfelelő arányos kamat, hozam.

„REJTETT” KÖLTSÉGEK

Ahhoz, hogy állampapírt vásárolhassunk, rendelkeznünk kell – MÁK-nál történő vásárlás esetén – Kincstári értékpapír nyilvántartási számlával, vagy Start-értékpapírszámlával, vagy ha például bankfiókban kívánjuk a befektetést intézni, akkor Értékpapírszámlával/Tartós Befektetési Értékpapírszámlával/Nyugdíj-előtakarékossági számlával.

Jó tudni, hogy a MÁK-nál mind a számlanyitás, mind a számlavezetés díjmentes, ellenben a pénzintézeteknél az értékpapír számlavezetésnek rendszerint fix havi díja van (jellemzően 300-350 Ft/hó). Amennyiben a kiszemelt állampapír forgalmazónál nem rendelkezünk folyószámlával, számolnunk kell a befektetni kívánt összeg átutalásával, vagy a kártyás fizetéssel, készpénzfelvétellel járó esetleges bankköltséggel is. Ezek díjairól célszerű tájékozódni a kapcsolódó Hirdetményekből.

Fentieken túl említést kell tenni a lejárat előtti visszaváltással járó költség mértékéről is. Ahogyan arról már korábban szót ejtettünk, az állampapír forgalmazó helyek napi vételi árfolyamot (jellemzően 98-99%) határoznak meg az értékpapírok visszavásárlására. Ez tehát a gyakorlatban azt jelenti, hogy a megvásárolt értékpapír lejárat előtti visszaváltása esetén, a névérték összege után 1-2% büntető kamatot kell az ügyfélnek megfizetnie. A napi vételi bruttó árfolyamok elérhetőek a forgalmazóhelyek weboldalain.

ADÓZÁS

A 2019. június 1. után kibocsátott és a lakosság részére forgalomba hozott Magyar Állampapírok mentesülnek a kamatadó megfizetése alól. Kivétel ezalól, ha a befektető az állampapírt tartós befektetési értékpapírszámlán tartja és az 5 éves lekötési időszakot lejárat előtt megszünteti. Ilyen esetben a lekötési időszak hosszától függően személyi jövedelemadó-fizetési kötelezettség merül fel.

A 2019. június 1-jét megelőzően kibocsátott állampapírok utáni kamatbevétel adóköteles, a kamatjövedelem után a fizetendő adó mértéke 15%.

A MÁK-nál vásárolt állampapírok esetében főszabály szerint a magánszemélyekre vonatkozóan a személyi-jövedelemadót a Magyar Államkincstár, mint kifizető állapítja meg, vonja le és fizeti meg a Nemzeti Adó- és Vámhivatal felé. Azon magánszemély ügyfelek, akik tartós befektetési számlán kezelik állampapírjaikat, az elért jövedelem kiszámítását, bevallását és megfizetését saját maguk kötelesek elvégezni a Magyar Államkincstár által biztosított kimutatás alapján. A nem magánszemélynek minősülő ügyfelek esetén szintén az ügyfél felelőssége a jövedelemadó kiszámítása, bevallása és megfizetése.

A nem MÁK-nál vásárolt állampapírok vonatkozásában az adózás módját illetően javasolt tájékoztatást kérni az illetékes forgalmazótól (pl. pénzintézet, Magyar Posta stb.).

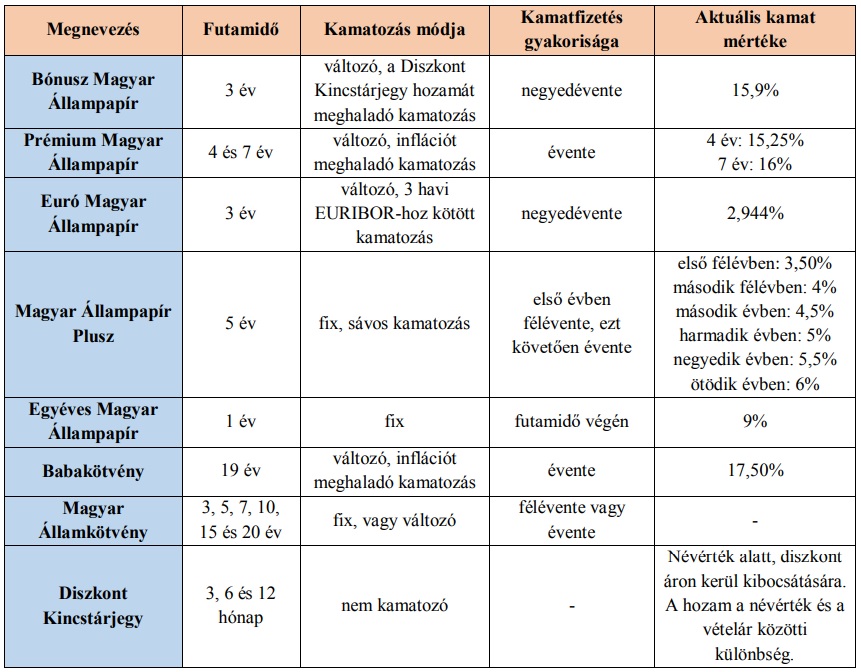

MÁK ÁLTAL FORGALMAZOTT ÁLLAMPAPÍROK

Az állampapíroknak két csoportját különböztetjük meg: beszélhetünk dematerializált (elektronikus úton előállított, értékpapírszámlára vásárolható) és nyomtatott formában vásárolható értékpapírokról. Az alábbi táblázatban a Magyar Államkincstárnál magánszemélyek részére elérhető dematerializált állampapírokat hasonlítottuk össze.

MIBE FEKTESSÜNK?

A táblázatban bemutatott állampapírok paramétereit áttekintve és az infláció mértékét figyelembe véve, jelenleg a 7 éves futamidejű inflációkövető Prémium Magyar Állampapír (PMÁP) tűnik a legjobb befektetésnek, bár a fizetendő kamat mértékét tekintve nem sokkal marad le tőle a Bónusz Magyar Állampapír (BMÁP) sem. Utóbbinak nem mellesleg a futamideje is lényegesen rövidebb. Mindkettőnél hátrány a változó kamatozás, ami a PMÁP esetében az inflációhoz kötött, a BMÁP-nál pedig a Diszkont Kincstárjegy hozamát követi, így hosszú távon nehéz megjósolni, hogy melyik lesz a kifizetődőbb. Ha az inflációs ráta visszaáll a korábbi évek alacsony szintjére, a PMÁP vélhetően veszíteni fog népszerűségéből, mint ahogyan a BMÁP is, amennyiben esne a Diszkont Kincstárjegy átlaghozama.

Akik befektetéseik terén nem gondolkodnak 1 évnél hosszabb időben, azoknak az Egyéves Magyar Állampapírt érdemes választani a maga fix 9%-os hozamával.

Kicsit kilóg ugyan a sorból a futamidő hosszát tekintve, ugyanakkor 2019 óta évről évre egyre nagyobb népszerűségnek örvend a szülők körében a szintén inflációkövető Babakötvény. Számtalan előnye mellett legfőbb hátránya, hogy mivel ez a megtakarítási forma hosszú távú öngondoskodást igényel és a megtakarított összeghez kizárólag a gyermek férhet hozzá a 18. életéve betöltését követően, a befizetett pénz vásárlóértéke feltehetően sokkal alacsonyabb lesz a hozzájutás időpontjában.