A hazai lakáshitel-piacon eddig túlnyomórészt egymással nehezen összehasonlítható, bonyolult és eltérő feltételrendszerű, ügyfélcentrikusnak nem nevezhető konstrukciókkal találkozhattunk. A Magyar Nemzeti Bank ezen kívánt változtatni a Minősített Fogyasztóbarát Lakáshitel védjegy bevezetésével. (FÉBÉSZ)

Már néhány hónap elteltével is érzékelhető, az MNB szándéka elérte azt a célját, hogy a hitelfelvevők a Minősített Fogyasztóbarát Hitelek kategóriájában gördülékenyebben tudjanak tájékozódni és kiválasztani a számukra legmegfelelőbb jelzálogtípusú kölcsönt.

A hiteltermékek összehasonlíthatóságát a korábbiakban megnehezítette, hogy a bankok merőben más összetételű csomagokat kínáltak a fogyasztóknak. Ennek oka egyszerű: ha összetett, szövevényes, nehezen kibogozható, többszörös feltételrendszerhez kötött, rejtett költségeket és szerteágazó kedvezményeket tartalmazó szerződési feltételeket prezentálnak az ügyfelek részére, azzal elkerülhető, hogy a fogyasztók a legalacsonyabb kamatot és THM-et, a legkisebb költséget kínáló bankba menjenek. Fogyasztó legyen a talpán, akinek erre ideje és energiája van.

A Minősített fogyasztóbarát lakáshitel ügyfélorientált

A Magyar Nemzeti Bank védjegyének használatára bármely bank, takarékszövetkezet pályázhat, a szempontrendszernek megfelelő hiteltermékével. Ezek a hiteltípusok Magyarország területén lévő, lakáscélú ingatlan építésére, vásárlására és lakáscélú kölcsön igénylésére alkalmasak. Ezen túlmenően a minősített hitelek új építésű ingatlanok esetében a lakáshoz tartozó garázs és tároló, valamint építési telek és üdülőingatlan vásárlására is felhasználhatók. A hitelező bank azonban saját hatáskörében meghatározhatja az általa kínált kölcsön célját, így a hitelek bizonyos részletekben különbözhetnek.

A fogyasztóbarát lakáshitel futamideje legfeljebb 30 év lehet, az igénylő életkora az igénylés idején a 70 évet nem haladhatja meg. A kamatperiódus hossza 3, 5, illetve 10 év, ezen időszak alatt a hitelkamat mértéke nem változhat. Természetesen továbbra is választható végig fix kamatozású lakáshitel. A Minősített Fogyasztóbarát Lakáshitel forintalapú, a kamatperióduson belül havonta azonos összegű törlesztőrészletet kell fizetni.

Gyorsabb az ügyintézés és a folyósítás

A minősített hitelek otthonteremtési kedvezményt (CSOK) is tartalmazhatnak, felvételük egyszerűbb, a többi hitelhez képest a hitelbírálati idő és a folyósítás ideje is lerövidülhet. Az ügyleti kamatot a kamatbázis (referenciakamat) és a kamatfelár összege adja. A kamatfelár maximuma 3,5%.

A folyósításig csak ennek díja, a tulajdoni lap, a térképmásolat, a jelzálogjog-bejegyzési díj, az értékbecslési díj, valamint a közjegyzői díj számítható fel. A hitelkamatok és a teljeshiteldíj-mutatók (THM) azért sem adnak valós összehasonlíthatósági alapot, mert több bank a hitelügyintézés során felmerülő járulékos költségeket - hitel-elbírálási díj, tulajdonilap, közjegyző, értékbecslés, stb. - a hitelszerződés megkötését és a tranzakció lebonyolítását követően amolyan ügyfélcsalogató céllal átvállalja, visszautalja, illetve jóváírja az ügyfélnek.

A minősített hitelek esetében a folyósítási díj legfeljebb a hitelösszeg 0,75%-a, maximum 150.000 forint lehet. Az előtörlesztési díj nem haladhatja meg az előtörlesztett összeg 1%-át, lakástakarék-pénztári megtakarításból díjmentes.

Ki veheti igénybe?

Alaphelyzetben a kölcsönt igénylőnek mindenben a banki feltételekhez kell igazodnia. A Minősített Fogyasztóbarát Hitelre vonatkozóan a minősítés elnyeréséhez szükséges kritériumokat viszont a Magyar Nemzeti Bank határozza meg. Néhány lényegesebb feltétel: a hiteligénylő csak természetes személy lehet, a Központi Hitelinformációs Rendszerben negatív tartalmú információval nem szerepelhet. Az igénylőnek a kölcsönigénylés időpontját megelőző 3 hónapra ugyanazon munkahelyről származó rendszeres jövedelem meglétét kell igazolnia, ennek alsó határa a mindenkori minimálbér.

Már 52 ban kínál minősített fogyasztóbarát lakáshiteleket

A minősítést a bankok önkéntes alapon kérhetik, de miután a minősített hitelek a fogyasztókban nagyobb bizalmat ébresztenek, ezért amelyik pénzintézet nem él ezzel a lehetőséggel és nem igazodik az MNB elvárásaihoz, az versenyhátrányba kerül. Nem meglepő tehát, hogy a bankok gyorsan csatlakoztak a kezdeményezéshez, és „kiigazították” egyes lakáshiteleiket.

Az MNB felmérése szerint egy átlagos, 10 millió forintos, 20 éves futamidejű, 5 éves rögzített kamatperiódusú konstrukciónál a teljeshiteldíj-mutató 0,57 százalékos különbsége évente csaknem 35 ezer, a teljes futamidő alatt pedig közel 700 ezer forint megtakarítást eredményez.

Jelenleg a teljes hazai hitelállomány körülbelül 80%-át teszik ki a minősített hitelek. Az becslések szerint a következő három évben a lakosság egyharmada vásárol majd lakást, háromnegyed részük hitel segítségével.

Összehasonlítottuk a minősített hiteleket

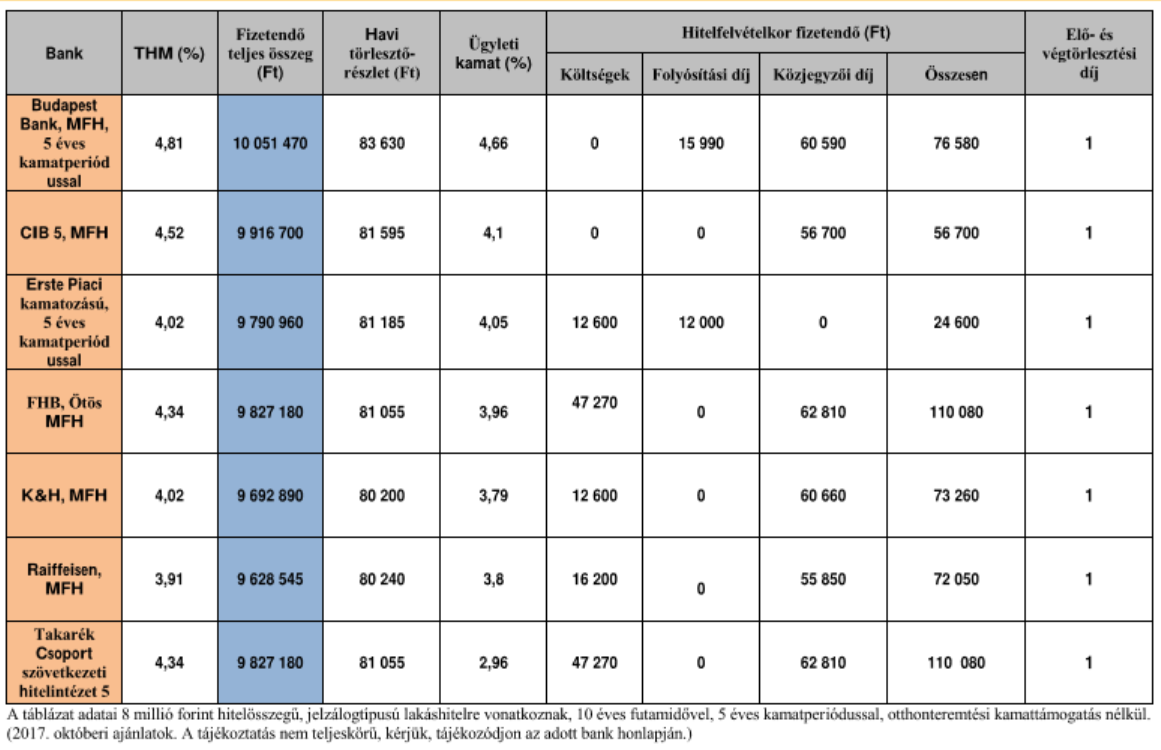

A példánkban egy fiatal házaspár 18 millió forint vételárú, 55 nm-es, téglaépítésű, használt társasházi lakáshoz szeretne 8 millió forint jelzáloghitelt felvenni. 10 éves futamidőben gondolkodnak, 5 éves kamatperiódussal. Az ingatlan tehermentes, egyikük sem közalkalmazott, le nem járt hitelük nincsen. Gyermeket egyelőre nem terveznek, otthonteremtési kamattámogatást nem vesznek igénybe. Havi összes jövedelmük nettó 330 ezer Ft.

Táblázatunk nyolc bank minősítettlakáshitel-ajánlatát tartalmazza, 2017. októberi számadatokkal. Teljeskörű tájékoztatás a bankok honlapján található.

Mint láthatjuk, nagy eltérés a minősített hitelek kategóriájában a bankok kínálata közt valóban nincs. Enyhén magasabb a Budapest Bank és a CIB Bank havi törlesztőrészlete, valamint a teljes visszafizetendő hitelösszeg. Ugyanakkor ez a két bank a folyósítási díjon és a közjegyzői díjon túl minden más költséget magára vállal. Ezzel együtt a hitelfelvétellel összefüggő költségek tekintetében az Erste kéri a legalacsonyabb összeget.

Segítség a fogyasztóknak: MNB-hitelkalkulátor, Pénzügyi Tanácsadó Irodák országszerte

A jegybank folyamatosan ellenőrzi, hogy a minősítést kapott termékek megfelelnek-e a pályázati kiírásnak. Ha nem, a minősítés visszavonható. Az érdeklődők az alábbi linken tekinthetik meg az aktuális banki listát: http://minositetthitel.hu/hitelintezeteknek

Hiteligénylést megelőzően érdemes előzetesen tájékozódni a Magyar Nemzeti Bank http://www.minositetthitel.hu/ oldalán található kalkulátor használatával, amely a Minősített Fogyasztóbarát Lakáshitel védjeggyel ellátott valamennyi hitelkonstrukciót tartalmazza.

Szintén segítséget jelent, ha az érdeklődők felkeresik az immár tizenhárom megyében elérhető Pénzügyi Tanácsadó Hálózat irodáit. Az irodák itt érhetők el.

A számtalan banki hitelajánlat közül érthetően az a legkeresettebb, amelyik a legalacsonyabb kamatot kínálja, a legalacsonyabb költségekkel. A teljeshiteldíj-mutató (THM) jelzi a hitel várható költségeit, de fontos szempont a havi törlesztőrészlet összege is. Mint említettük, a pénzintézetek eltérő feltételrendszer keretében engedik el/vállalják magukra/utalják vissza az egyszeri költségeket. Ennek is nézzünk utána, mert ezekkel akár százezres nagyságrendet is elérően spórolhatunk.

Személyesen is érdeklődjön bankfiókokban

Az online banki hitelkalkulátorok - teljes vagy részleges adatszámítási lehetőséggel – önmagukban nem alkalmasak felelős döntés meghozatalára. Nem szabad kizárólag az internetre hagyatkozni, a legcélravezetőbb, ha több pénzintézet fiókját is felkeressük. Egyrészt a teljes körű tájékoztatás miatt, másrészt azért, mert még ugyanazon bank fiókjai is adhatnak egyedi kedvezményeket. Ilyen lehet például, ha a hiteligénylő munkaadója is az adott fióknál vezeti a számláját, vagy ha a bankkal üzleti kapcsolatban lévő biztosítótársaságnál megtakarításunk van.

A telefonos ügyfélszolgálat által 5-10 perc alatt nyújtott tájékoztatás ugyancsak nem terjedhet ki minden részletre.