Ahogyan a hitelfelvétel, úgy a hitelkiváltás során is fontos, hogy tudatosan, átgondoltan döntsön és a jelenlegi élethelyzetére szabva válassza ki az Ön számára legkedvezőbb ajánlatot. Mint minden pénzügyi döntés előtt, ez esetben is javasolt kalkulációt készíteni a háztartás költségvetéséről, valamint több hitelintézet termékeit is áttekinteni, s ezek alapján dönteni. A választás nem könnyű, hiszen számtalan szempontot kell mérlegelni. Az alábbiakban ehhez nyújtunk segítséget. (FÉBÉSZ)

Mikor érdemes a hitelt kiváltani?

Hitelkiváltáson akkor érdemes gondolkodni, ha meglévő hitelszerződéséhez képest hosszú távra, kedvezőbb feltételeket kap. Ilyen például, ha:

- csökken a fizetendő törlesztőrészlet összege (azonos futamidő alatt, alacsonyabb kamatozás mellett),

- magasabb összegű törlesztő részlet vállalásával rövidíteni tudja a futamidőt, ezáltal kevesebb kamatot, díjat fizet, vagy

- csökkenteni tudja a hitel költségeit

Fontos, hogy amennyiben új pénzügyi szolgáltatónál kíván hitelkiváltó hitelt felvenni, minden esetben ellenőrizze, hogy a szolgáltató jogosult-e hitelezési tevékenység végzésére. Ez a Magyar Nemzeti Bank honlapján elérhető „Piaci szereplők keresése” alkalmazással tehető meg, erre a linkre kattintva. (elérési út: http://www.mnb.hu/felugyelet/engedelyezes-es-intezmenyfelugyeles/piaci-s...)

Megtakarítással tovább csökkenthető a hiteltartozás!

Ha a hitelkiváltással csökken a havi törlesztő részlete, lehetőségeihez mérten érdemes megtakarításra is fordítani. Az ebben összegyűjtött összeget ugyanis később előtörlesztheti a hitelbe, ezáltal csökkentheti a tőketartozást.

Például egy 4 évre megkötött lakástakarék szerződéssel, havonta 10.000 Ft befizetésével közel 600.000 Ft-ot takaríthat meg, melyet a futamidő lejártát követően felhasználhat lakáscélú hitele teljes vagy részleges kiváltására is.

A lakástakarékba befizetett összeg után évi 30%, de legfeljebb 72.000 Ft állami támogatás és kamatadó-mentes kamat jár, továbbá mellette szól, hogy a szerződést bármikor felbonthatja, tehát például egy nem várt pénzügyi nehézség bekövetkezése esetén, állami támogatás és kamatok nélkül ugyan, de hozzájuthat a már befizetett összeghez.

A jelenleg elérhető lakástakarék termékekről érdemes tájékozódni a pénzintézetek honlapjain, illetve segíthet a választásban a BankRáció.hu lakástakarék-pénztári kalkulátora is.

Megéri váltani! Megjöttek a Minősített fogyasztóbarát lakáshitelek!

A Magyar Nemzeti Bank a bankrendszeri verseny erősítése, a hiteltermékek átláthatóságának és azok összehasonlíthatóságának növelése érdekében alkotta meg a Minősített Fogyasztóbarát Lakáshitel minősítést, melyet pályázat útján nyerhetnek el a forint alapú banki lakáshiteltermékek.

A hiteltermékek főbb paraméterei:

Kizárólag annuitásos törlesztés (egyenlő havi törlesztőrészletek) megengedett. Kivételt képeznek ez alól a részletekben folyósított hitelek a hitelösszeg teljes folyósításáig.

A kamatperiódus hossza 3, 5, 10 év lehet, vagy a futamidő végéig tartó kamatrögzítés alkalmazása elvárt.

A hitelbírálati határidő az értékbecslés rendelkezésre állásától számított maximum 15 munkanap.

A folyósítási határidő a folyósítási feltételek teljesítésétől számított 2 munkanap (az ügyfél kérésére ettől el lehet térni)

A hitelező által választott referenciaértékhez viszonyított kamatfelár nem haladhatja meg a 3,5 százalékpontot (350 bázispontot).

A folyósításig felmerülő és az előtörlesztéshez kapcsolódó díjak maximáltak: a folyósítási díj maximum a hitelösszeg 0,75%-a, de legfeljebb 150 ezer Ft; az előtörlesztési díj nem haladhatja meg az előtörlesztett összeg 1%-át, lakástakarék-pénztári betétből pedig a szerződés szerint elérhető megtakarítás, a hozzá kapcsolódó állami támogatás és az azokra jóváírt kamat mértékéig az előtörlesztés díjmentes.

A Minősített Fogyasztóbarát Lakáshitelek könnyű összehasonlíthatósága érdekében a Magyar Nemzeti Bank oldalán elérhető egy termékösszehasonlító kalkulátor, amely a megadott szűrőfeltételek alapján megmutatja a piacon elérhető Minősített Fogyasztóbarát Lakáshitel ajánlatokat. A Termékösszehasonlító a https://minositetthitel.mnb.hu/ linken érhető el.

Ezekre figyeljen!

Hitelkiváltáskor mindenképpen célszerű összehasonlítani legalább 4-5 hitelintézet ajánlatát a futamidő hossza; a kamat és THM mértéke; a kamatozás módja (fix vagy változó); a törlesztő-részlet összege; a kezdeti, induló költségek díja; a visszafizetendő hitel összege, és az egyéb kötelezően teljesítendő feltételek (pl. jövedelemutalás a hitelt nyújtó bankhoz, aktív számlahasználat stb.) vonatkozásában. Utóbbiak vállalása esetén akár 300.000-400.000 Ft-ot is megspórolhatunk.

Hitelfelvételkor sokan csak az induló költségekre és a törlesztőrészlet összegére fókuszálnak, ugyanakkor figyelmen kívül hagyják az egyik legfontosabbat, a futamidő alatt visszafizetendő összeget. Minden költséget egybevetve akár 1-1,5 millió forint különbség is lehet az egyes hiteltermékek között a ténylegesen visszafizetendő hitelösszeg tekintetében, ezért erre minden esetben ajánlatos figyelni.

Amennyiben úgy látja, hogy a hitelkiváltásra felvenni kívánt új hitel teljes visszafizetendő összege magasabb, mint az eredeti hitelösszeg, akkor nem érdemes kiváltani, hiszen összességében rosszabbul jár.

Százezrekbe kerül!

Ön gondolta volna, hogy százezrekkel többe kerül a hitele, ha például nem a hitelt nyújtó bankhoz érkezik a család jövedelme, vagy ha nem használja aktívan a számláját, kártyáját?

Az OTP Bank 10 éves kamatperiódusú hitelénél például 189.742 Ft-tal kerül többe, ha nem vállalunk „kedvezményre” jogosító feltételt. A CIB Bank 1 éves kamatperiódusú hitelkiváltó hitelénél mindez 324.315 Ft-ba kerül. Érdemes tehát mérlegelni, és szükség esetén elgondolkodni a bankváltáson, hiszen látva a hatalmas különbségeket hosszú távon mindenképp jobban járunk.

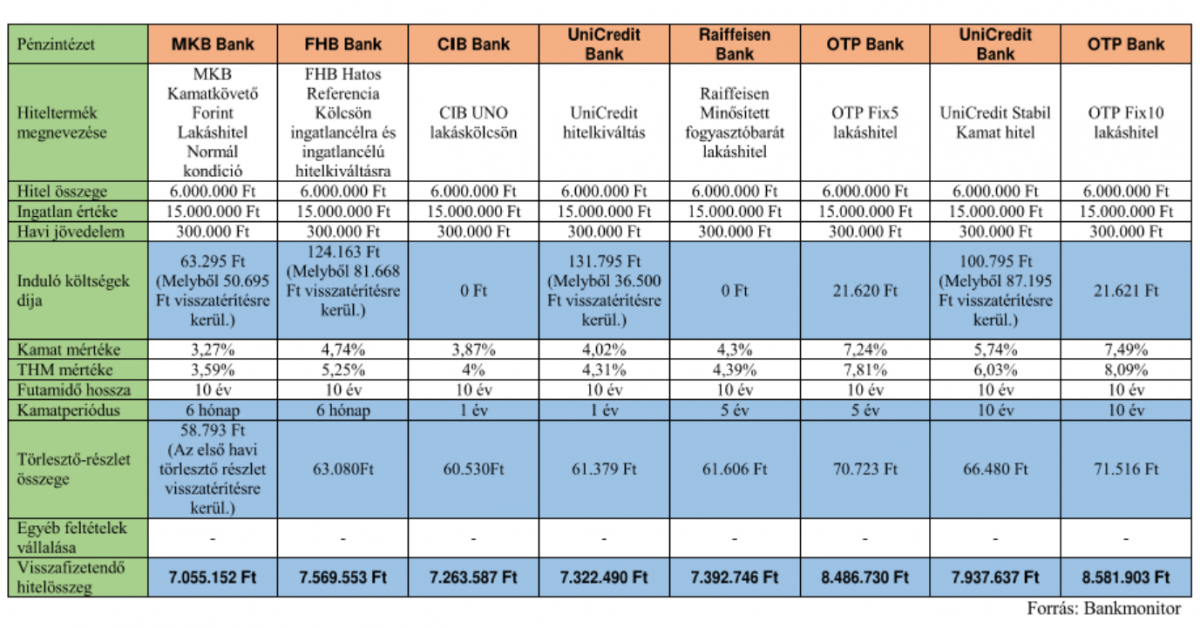

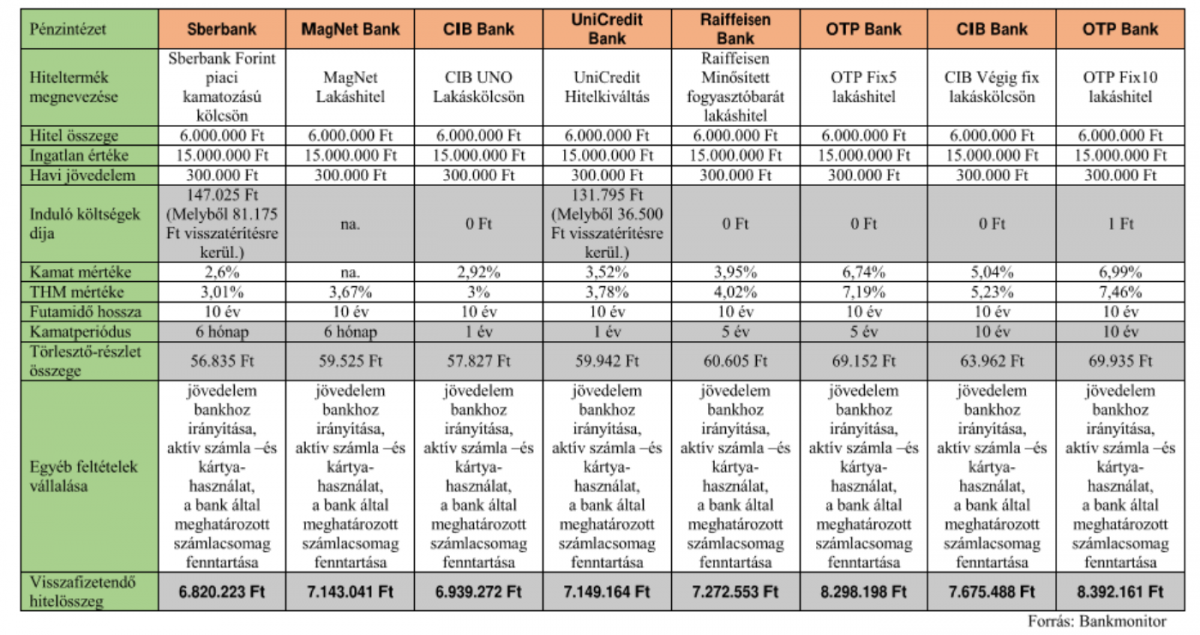

Értékelés

Összeállításunkban több szempont szerint vizsgáltuk a hiteltermék piacon jelenleg elérhető hitelkiváltó lakáshiteleket: néztük a kamat és THM mértékét, az induló költségek nagyságát, a havi törlesztőrészlet összegét, a kamatperiódust (6 hónap, 1 év, 5 év és 10 év), a teljes futamidő alatt visszafizetendő hitelösszeget, illetve, hogy melyek azok a feltételek, melyek teljesítésével kedvezőbb ajánlatot kaphatunk. Mind a négy kamatperiódus esetében 2-2 terméktípust vettünk górcső alá, a teljes visszafizetendő hitelösszeg tekintetében a legkedvezőbbet és a „legrosszabbat”.

Az ajánlatokat két táblázatba gyűjtöttük a szerint, hogy a hitelt felvevő kíván-e kedvezőbb hitelért feltételeket vállalni, vagy sem. Tekintve, hogy mindkét táblázatban (kettő kivételével) ugyanazokat a bankokat és hiteltermékeket vizsgáltuk, könnyedén összehasonlíthatóak a konstrukciók és egyértelműen látszik, hogy a teljes visszafizetendő összeg minden esetben kevesebb, ha vállaljuk, hogy a hitelt nyújtó bankhoz utaltatjuk a jövedelmünket, aktívan használjuk számlánkat és kártyánkat, illetve fenntartjuk a bank által meghatározott számlacsomagot.

A költségek, díjak tekintetében az egyes kamatperiódusokon belül is több százezer, de van, ahol 1 millió forintot meghaladó különbséget tapasztalhatunk a teljes visszafizetendő hitelösszegben.