Bankszámla választás esetén nincs könnyű dolga az embernek. Aki egy kicsit is próbál tudatosan eljárni, az jó eséllyel arra törekszik, hogy minél több számlatípust összehasonlítson a legjobb megoldás megtalálása érdekében. Ebben segítséget nyújtanak a különböző bankszámla választó programok és kalkulátorok, mint amilyen a Magyar Nemzeti Bank által létrehozott bankszámlaválasztó program is. Jó tudni azonban, hogy ez utóbbi kizárólag a 18 év fölötti korosztály számára kínált bankszámlatermékeket tartalmazza.

Utánajártunk ezért jó néhány, a fiatalabb korosztály számára elérhető számlacsomagnak. Megtekintettük a honlapon közzétett információkat, és megvizsgáltuk a hirdetményeket, díjjegyzékeket. (FÉBÉSZ)

Díjjegyzék: segít a tájékozódásban – Vagy mégsem?

A bankoknak az összehasonlíthatóság érdekében egységes fogalmakat és meghatározásokat kell alkalmazniuk a számlaszolgáltatásokra és a különböző műveletekre. Az egyes szolgáltatások díjainak összevetését a díjjegyzék segíti, amely tartalmazza a fizetési számlához kapcsolódó legjellemzőbb szolgáltatásoknak az egységesített megnevezéseit és az egyes szolgáltatások vonatkozó díjait. A díjjegyzéknek pontosnak kell lennie, nem lehet megtévesztő, és a benne szereplő díjakat a fizetési számla pénznemében kell kifejezni.

A cikkünk készítése során azonban sajnos néhány esetben azt tapasztaltuk, hogy még a díjjegyzék sem nyújt kifogástalan segítséget. Például nem tüntet fel bizonyos kedvezményeket és nem minden pontban egyezik meg a honlapon feltüntetett vagy a vonatkozó hirdetményekben foglalt adatokkal.

Ilyen eltéréseket találtunk…

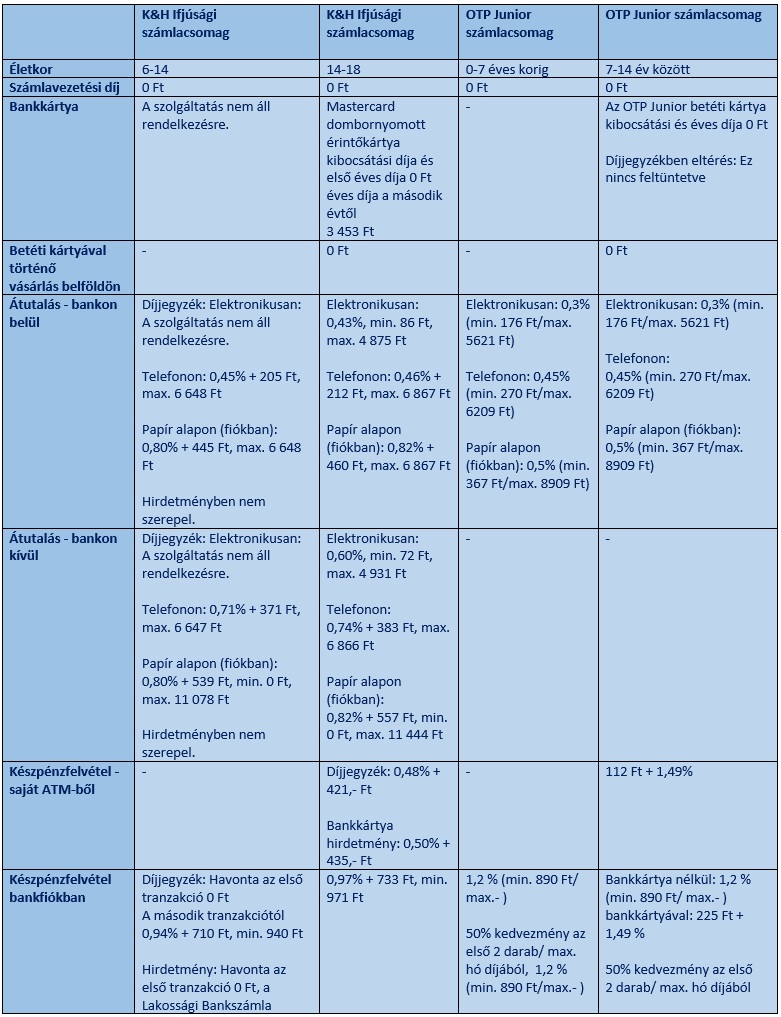

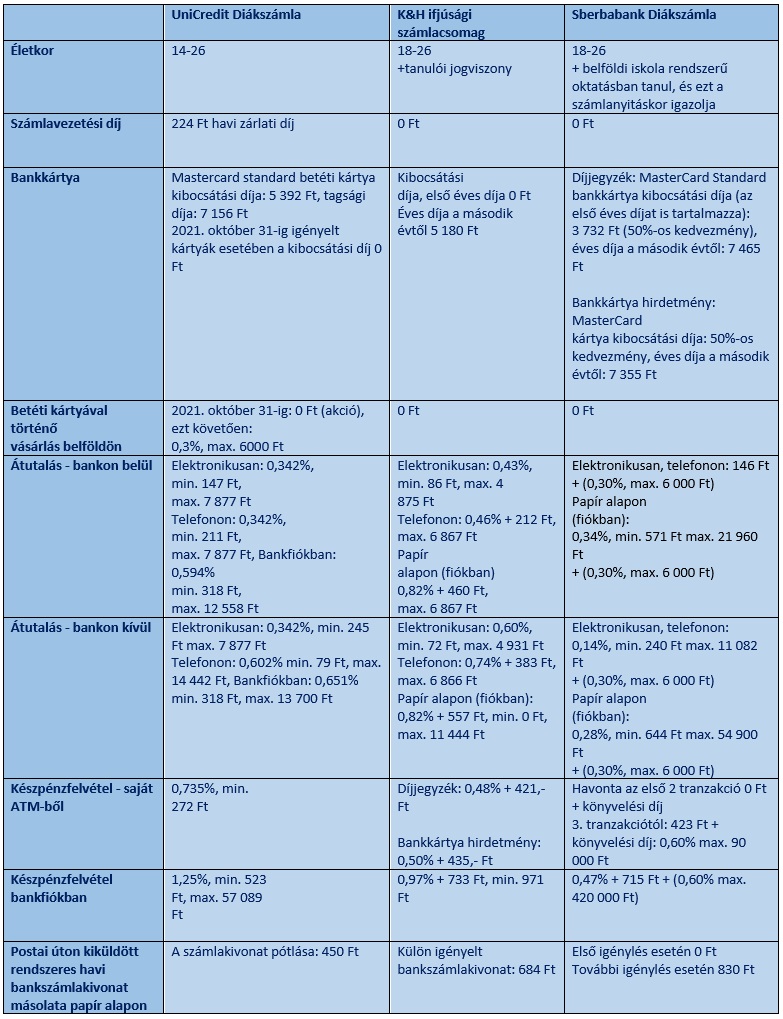

A K&H 6-14 éveseknek szóló Ifjúsági számlacsomagja tekintetében több ponton sem találtuk megnyugtatónak a közzétett adatokat. Sem a bankon belüli, illetve bankon kívüli átutalások esetén, sem a bankfiókban történő készpénzfelvétel vonatkozásában nem találtuk egyértelműnek és összeegyeztethetőnek a hirdetményben és a díjjegyzékben foglaltakat.

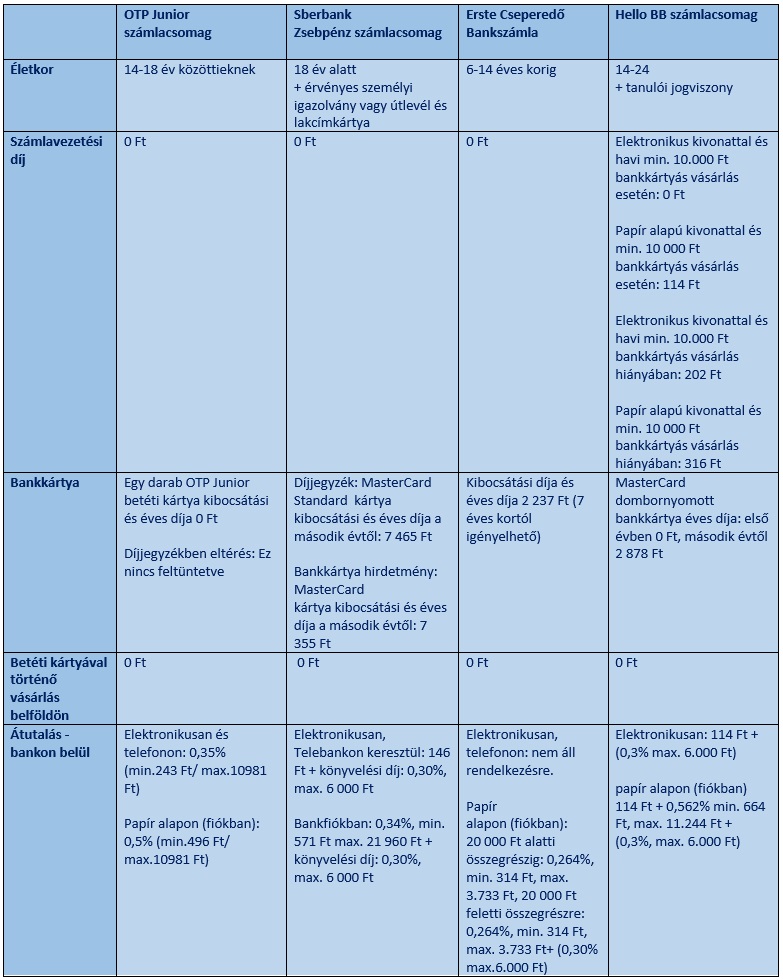

Különbséget fedeztünk fel az az Erste Cseperedő és a K&H 14-18, valamint 18-26 éveseknek szóló Ifjúsági számlacsomagjában a bank saját ATM-jéből történő készpénzfelvétel esetén.

Problémásnak találtuk továbbá, hogy az Otp Junior számlacsomagok esetén a bankkártyák kibocsátási és éves díja bár a honlapon 0 Ft, a díjjegyzék nem tartalmazza ezt az információt, ehelyett a különböző kártyatípusokhoz kapcsolódóan kibocsátási és éves díjjakkal találkozhatunk.

A Sberbank Zsebpénz és Diákszámla számlacsomagja esetén ugyancsak a bankkártyák kibocsátási és éves díjaival kapcsolatban találtunk problémákat, ugyanis eltérést tapasztaltunk a díjjegyzék és a bankkártya hirdetményben feltüntetett adatok között.

Mindezekre tekintettel rendkívül fontos, hogy választás előtt tájékozódjunk a banknál a konkrét feltételeket, díjakat és kedvezményeket illetően.

Hány éves kortól nyitható bankszámla a gyermeknek?

Erre a kérdésre nincs általános mérce, a bankok szabadon határozhatják meg, hogy a számlacsomag igénybevételét milyen feltételekhez, milyen életkor betöltéséhez kötik. A legtöbb gyermekeknek szóló bankszámlacsomag a 14. életév betöltése után érhető el, találkoztunk azonban olyan lehetőségekkel, amelyek már ezt megelőzően is igénybe vehetők. Az Otp-nél például már 0 éves kortól, azaz a gyermek születését követően azonnal számlát nyithatunk, a Sberbanknál pedig a személyi igazolvány vagy útlevél megléte és lakcímkártya a számlanyitás feltétele, tehát ezt a számlacsomag is igénybe vehető 14 éves kor alatt is.

Ahogy az életkor alsó határa is változó, úgy a felső határ is eltérően alakul a különböző bankszámlák esetén. Számos számlacsomag nem áll meg a 18 életév betöltésénél és 24 vagy akár 26 éves korig is használható. Ilyenkor azonban a bankok további feltételeket szabhatnak az igénybevételre (például érvényes diákigazolvány megléte), így érdemes megvizsgálni a banki hirdetményeket és tájékoztatókat, hogy átlássuk, meddig használhatja gyermekünk az adott számlacsomagot.

Miért előnyös?

Egy bankszámlán biztonságos módon gyűjthetünk a pénzt a gyermekünk számára. Arra bármikor befizethetünk és gyermek könnyen pénzhez juthat a számlájáról. Jól jöhet a bankszámla akkor is, ha a gyermek diákmunkát vállal és saját számlájára kaphatja a fizetését, vagy ha később diákhitel felvételre kerül sor.

Ezen gyakorlati szempontokon túl azonban nem szabad átsiklani olyan további előnyök fölött, amelyek hosszú távon is nagyban segíthetik a gyermek eligazodását a pénzügyek világában. A tudatos bankszámla használattal már gyermekkorban elsajátíthatók az alapvető banki fogalmak és folyamatok, mint például a készpénz felvétel, vagy a banki tranzakciók költségei. Ha pedig teret engedünk a gyermekünknek egyszerű pénzügyi és fogyasztói döntések meghozatalában, úgy elősegítjük a gyermek pénzügyi tudatosságának kialakulását és fejlesztését. Megtanulhatja beosztani a pénzét és megtanulhat megtakarítani is.

Hogyan nyithatunk bankszámlát a gyermekünknek?

Ha 18 éves kor alatti gyermekünk számára szeretnénk bankszámlát nyitni, minden esetben szükség van a törvényes képviselő, jellemzően a szülő közreműködésére.

Egyes bankoknál lehetőség van arra, hogy már 14 éves kor alatti gyermekünknek bankszámlát nyissunk, ilyenkor a szülő önállóan, a gyermek jelenléte és hozzájárulása nélkül köthet szerződést a bankkal. A 14. életévet betöltött gyermek azonban már korlátozottan cselekvőképesnek minősül, vagyis ekkor már a gyermek aláírására is szükség van a számla megnyitásához.

Fontoljuk meg!

Általánosságban elmondható, hogy a gyermekeknek szóló bankszámlákkal kapcsolatos költségek igen kedvezően árazottak. Nem árt azonban végig gondolni, hogy mire is szeretné majd elsősorban használni a gyermek a bankszámlát, mivel az egyes díjtételek között lényeges különbségekkel találkozhatunk a bankszámlacsomagok áttekintése során.

Bankkártya is jár hozzá?

Szinte valamennyi bankszámlához igényelhető vagy jár bankkártya, sőt egyes bankszámlacsomagok esetében több különböző kártyatípus közül választhatunk. A bankkártya szolgáltatás csupán két, legkisebbeknek szóló bankszámla esetében nem érhető el (K&H Ifjúsági számlacsomag 6-14 éveseknek és Otp Junior számlacsomag 0-7 éveseknek).

A bankkártyák megkönnyítik a bankszámlán lévő pénz mindennapi használatát, hiszen 2021. januárjától már bárhol fizethetünk bankkártyával, valamint könnyen készpénzhez juthatunk ATM-ből vagy bankfiókból. Nem szabad azonban elfelejteni, hogy a bankkártyának is vannak költségei. Így érdemes utánajárni a kártya kibocsátási és éves díjának, valamint a bankkártyás vásárlás és a készpénzfelvétel költségeinek.

Vannak számlacsomagok, amelyek esetén a kártya éves díja 0 forint (pl. MKB Diák Számlacsomag). Más esetekben az éves díj az első évben kedvezőbb mértékű, a második évtől viszont már magasabb összegű. Érdemes tehát körültekintőnek lenni a számla választása során, mivel a bankkártyák éves díja a pár száz forinttól a több ezer forintig terjedhet.

Az ingyenes készpénzfelvétel nem jár automatikusan!

A Magyarországon elhelyezett bankjegykiadó automatából (ATM) az adott naptári hónapban első két alkalommal, forintban történő készpénzfelvétel százötven ezer forintig ingyenes a fogyasztók számára. Jó tudni azonban, hogy ez a lehetőség csak azokat a Magyarországon lakóhellyel vagy tartózkodási hellyel rendelkezőket illeti meg, akik a tizenhatodik életévüket betöltötték és csak akkor, ha írásban vagy internetbankon keresztül nyilatkozatot tesznek arról, hogy mely számlájuk tekintetében szeretnék igénybe venni ezt a kedvezményt. Vagyis a tizenhatodik életévüket be nem töltött gyermekek esetén a kézpénzfelvétel költségét minden esetben ellenőrizzük le a vonatkozó dokumentumban. Tizenhat éves kor fölött pedig ne felejtsünk el nyilatkozatot tenni.

Ami a gyermekek pénzét védi

Előnyös lehet, hogy a gyermekek pénzköltését nyomon követhetjük SMS-ben kapott értesítések útján. Ilyenkor azonnal látjuk, ha a gyermek vásárol és azt is, hogy mennyit költött a vásárlás alkalmával. Jó tudni azonban, hogy az ilyen SMS-értesítésekért díjat kell fizetnünk, ezért célszerű ennek mértékét előzetesen ellenőrizni.

Beállíthatunk továbbá napi vásárlási limitet is a számlán, amivel megelőzhetjük a gyermek túlköltését.

A havi bankszámla kivonat áttekintését szintén érdemes rendszeresen megtenni, akár a gyermek táraságában, hiszen így ő is felül tudja vizsgálni a kiadásait. Ez nagyban segítheti őt abban, hogy tudatos vásárlóvá és pénzhasználóvá váljon.

A bankszámla, mint megtakarítási forma?

Sok szülő azért dönt a gyermeke javára történő bankszámlanyitásról, mert szeretne félretenni gyermeke számára. A gyermekeknek szóló bankszámla, mint megtakarítási forma számos előnnyel rendelkezik. Így például a számlanyitás és számlavezetés költségei alacsonyak, vagy egyenesen díjmentesek, semmiféle kötelezettség nem terheli a szülőket a befizetés tekintetében és a félretett pénz is bármikor hozzáférhető. Ne feledjük azonban, hogy a bankszámlánkon lévő pénz után jellemzően alacsony kamatot kapunk, amit ráadásul kamatadó-kötelezettség is terhel. Így ha a célunk elsősorban vagy kizárólag a megtakarítás, nem pedig a zsebpénz gyűjtése vagy a napi pénzhasználat segítése, érdemes lehet megvizsgálni további, kifejezetten megtakarítási célú lehetőségeket is, melyek adott esetben előnyösebbek lehetnek számunkra (például Babakötvény, biztosítói megtakarítások).

Legyünk körültekintőek!

Nem lehet elégszer hangsúlyozni, hogy érdemes utánajárni, pontosan miért és mennyit fizetünk. Előfordulhat például, hogy egy szolgáltató nem számol fel minden hónapban számlavezetés címén egy adott összeget, van azonban havi zárlati díj vagy havi számlacsomag díj (például MKB Diák Számlacsomag), ami lényegében ugyancsak egy rendszeres havi fizetési kötelezettséget jelent.

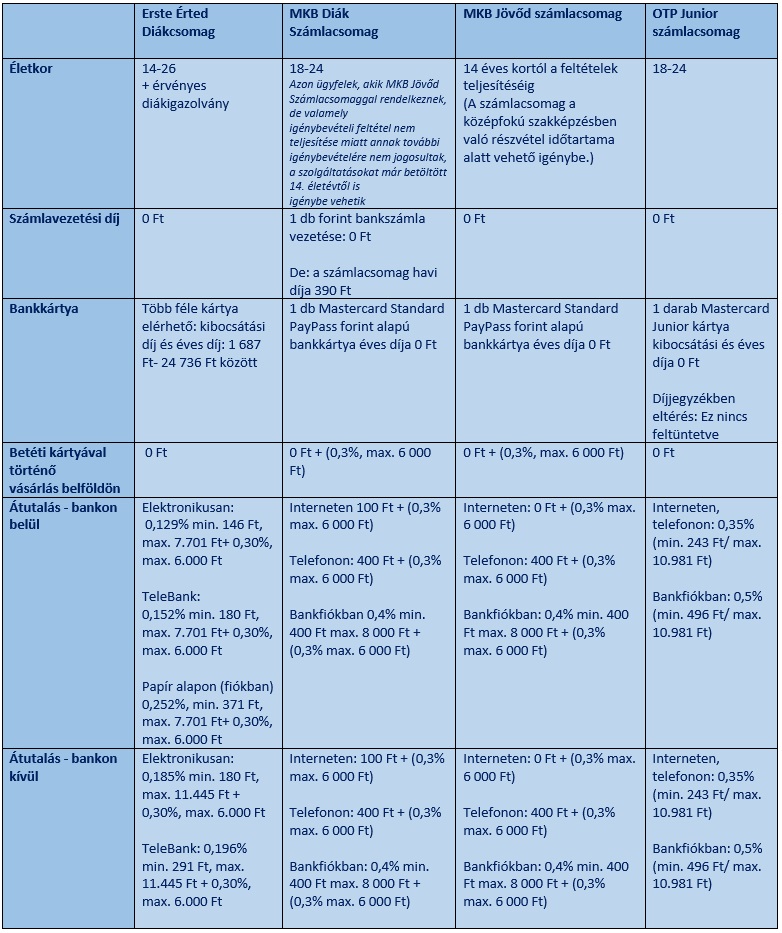

Értékeltük a bankszámlákat – ezt ajánljuk!

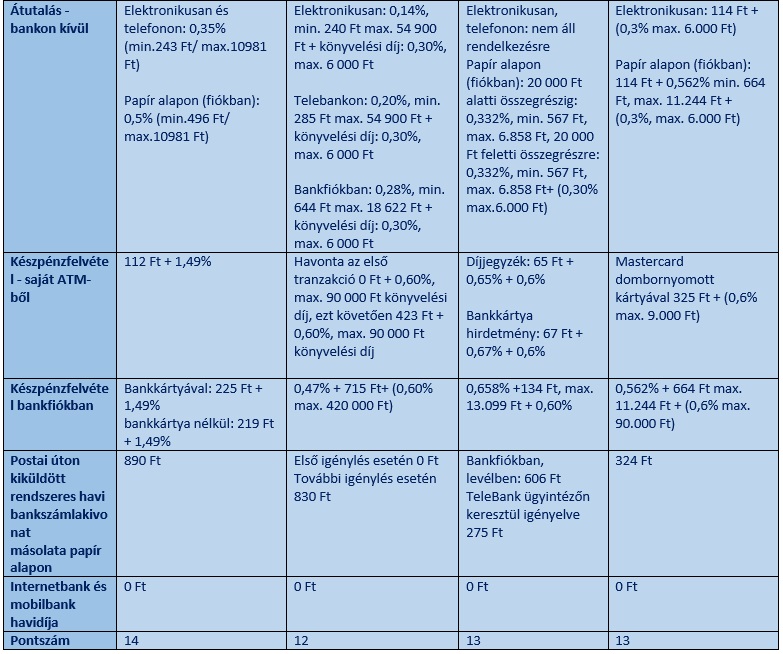

Tesztünk során egy-egy pontot adtunk azoknak a számláknak, amelyek a számlavezetés után nem számítanak fel havi díjat, amelyek esetén díjmentes a belföldi bankkártyás vásárlás, valamint az internet-, és mobilbank havi díja 0 Ft. Egy ponttal jutalmaztuk továbbá a banki terméket akkor, ha a bankkártya kibocsátása ingyenes, illetve, ha a kártyának nincs éves díja. Értékeltük az ATM-ből és a bankfiókból történő készpénzfelvétel mértékét is, és egy-egy ponttal jutalmaztuk a legkedvezőbb díjszabású számlákat. A készpénzfelvétel díjával kapcsolatos pontot mind az ATM-ből, mind a bankfiókból történő készpénzfelvétel kapcsán az Erste Cseperedő Bankszámla kapta. A díjjegyzékekben és hirdetményekben vagy honlapon található valamennyi eltérés után viszont levontunk egy pontot. A pontozás során minden bankszámla tíz pontról indult.

A fentiek alapján, tesztünk győztese az MKB Jövőd számlacsomag lett. A számlacsomag előnye, hogy mind a számlavezetés díja, mind a bankkártya kibocsátási és éves díja, mind pedig a belföldi kártyás vásárlás díja 0 Ft, továbbá az ATM-ből történő készpénzfelvétel díja is igen kedvező, mindössze 91 Ft + (0,6%). Jó tudni, hogy a számlacsomag 14 éves kortól nyitható és a felsőfokú szakképzés befejezéséig vehető igénybe.