A Minősített Fogyasztóbarát Lakáshitelek bevezetése változást hozott a magyarországi lakáshitel-piacon: kedvezőbb kamatokat, egyszerűbb, átláthatóbb feltételeket, maximalizált járulékos költségeket és rövidebb ügyintézési határidőt. (FÉBÉSZ)

MINŐSÍTETT FOGYASZTÓBARÁT LAKÁSHITEL

A Minősített Fogyasztóbarát Lakáshitelek kifejezetten a fogyasztók igényeihez igazodva és védelme érdekében kerültek bevezetésre. Legfontosabb jellemzői, hogy Magyarország területén lévő, lakhatási célú ingatlan építésére, vásárlására, lakáscélú kölcsön kiváltására, új építésű ingatlanoknál a lakáshoz tartozó garázs és tároló vásárlására, illetve építési telek vásárlására igényelhető.

A kiszámíthatóság érdekében csak olyan törlesztés a megengedett, melynek során egyenlőek a havi törlesztőrészletek. A kamatperiódus hossza 5, 10, 15 év lehet, de választható a futamidő végéig tartó kamatrögzítés is. A kamatperiódus azt az időszakot jelöli, amelyen belül a felvett hitel kamatlába nem változik. A hitelt nyújtó pénzügyi intézmény tehát csak a kamatperiódus fordulónapján változtathatja meg a hitel kamatát.

A kamatfelár maximum 3,5% lehet, ami azért lényeges, mert az ügyleti kamat a kamatfelár és a referencia kamat összegéből áll össze.

A folyósításig felmerülő, valamint az előtörlesztéshez kapcsolt díjtételek limitálva vannak, ettől egyik pénzintézet sem térhet el. Konkrétan: a folyósítási díj maximum a hitelösszeg 0,75%-a lehet, de legfeljebb 150 ezer Ft-ban van meghatározva, az előtörlesztési díj nem haladhatja meg az előtörlesztett összeg 1%-át, lakástakarék-pénztári betétből pedig a szerződés szerint elérhető megtakarítás, a hozzá kapcsolódó állami támogatás és az azokra jóváírt kamat mértékéig az előtörlesztés díjmentes.

A folyósításig felmerülő díjak maximáltak, melynek alapján a folyósításig csak a folyósítási díj és a következő költségek számíthatók fel: a tulajdoni lap díja, térképmásolat díja, jelzálog-bejegyzési díj, értékbecslési díj és közjegyzői díj.

A hitelezők fentiek mellett különféle többletszolgáltatásokat is biztosítanak a Minősített Fogyasztóbarát Lakáshitel igénylésével, ilyen például, hogy:

- a hitelbírálati idő az értékbecslést követően legfeljebb 15 nap lehet

- a hitelfolyósításig a hitelező díjmentesen, teljes körű földhivatali ügyintézést biztosít a hitelt felvevő számára

- a folyósításig a feltételek teljesítése esetén maximum 2 munkanap telhet elA pénzintézetek ezt a jelzáloghitel-típust családi otthonteremtési kedvezménnyel (CSOK) együtt is kínálhatják.

Az MFL valamennyi olyan banknál, takarékszövetkezetnél és közvetítőnél igényelhető, amely a Magyar Nemzeti Bank által meghatározott feltételeknek megfelelt, ezáltal elnyerte az MFL-minősítést.

ÁLLAMI KAMATTÁMOGATOTT FOGYASZTÓBARÁT LAKÁSHITELEK

2018 júniusától már elérhetőek az állami kamattámogatással nyújtott Minősített Fogyasztóbarát Lakáshitelek is. A minősített, kamattámogatott hiteleknél a futamidő legalább első 5 évében az állam az előírt feltételek teljesülése esetén a kölcsön törlesztésekor a hiteligénylők helyett átvállalja a hitelkamat egy részét.

A hitelbírálati határidő nem haladhatja meg a befogadást követően az értékbecslés rendelkezésre állásától számított 20 munkanapot. A folyósítási határidő a folyósítási feltételek adós általi maradéktalan teljesítését követően számított 5 munkanap.

A Minősített Fogyasztóbarát Lakáshitelek összehasonlíthatóságát biztosító www.minositetthitel.hu oldalon található kalkulátor, valamint a jegybank Hitel- és lízingválasztó programja táblázatos formában is bemutatja az állami kamattámogatott fogyasztóbarát ajánlatokat. Ezek alapján a piacon a három vagy több gyermekes családok számára már elérhető olyan termék, amelynek akár fél százalékponttal alacsonyabb (3 százalék körüli) a teljes hiteldíj-mutatója még a nem kamattámogatott fogyasztóbarát lakáshitelekhez képest is.

MI A JTM?

A lakáshitelt felvevő ügyfelek biztonsága és a kiszámítható törlesztőrészletű, fix kamatozású lakáskölcsönök térnyerése érdekében, 2018. októbertől módosultak az adósságfék szabályok. Ennek értelmében az új, 5 évnél rövidebb kamatperiódusú, forintalapú jelzáloghitel felvétele esetén az adós havi törlesztőrészletének összege nem haladhatja meg a havi nettó jövedelem 25%-át, magasabb jövedelem esetén a 30%-át. 5 évnél hosszabb, de 10 évnél rövidebb kamatperiódusú, forintalapú jelzáloghitel esetében ez a rendszeres havi nettó jövedelem 35%-a, illetve 40%-a lehet. A legalább 10 évre vagy a futamidő végéig fixált kamatozású, forintalapú jelzáloghiteleknél 50%, illetve 60%-os a JTM-határ.

A JTM (jövedelemarányos törlesztőrészlet mutató) bizonyos mértékig biztosítékot, illetve biztonságot jelent a hitelintézetnek és a kölcsönigénylőnek. Lehetővé teszi, hogy a kamatkockázatnak jobban kitett banki ügyfelek magasabb jövedelemtartalékkal rendelkezzenek, és a törlesztőrészlet esetleges kedvezőtlen irányba történő elmozdulása se okozzon számukra fizetési nehézséget.

A korábbi és a módosított JTM-szabályok esetében is a magasabb jövedelem arányaiban magasabb törlesztőrészlet vállalását teszi lehetővé. A magasabb arányú törlesztőrészletek vállalását a rendelet 2019. július 1-jétől 500 ezer forint havi jövedelem esetén teszi lehetővé a korábbi 400 ezer helyett.

ÖSSZEHASONLÍTÓ TÁBLÁZATUNK TARTALMA

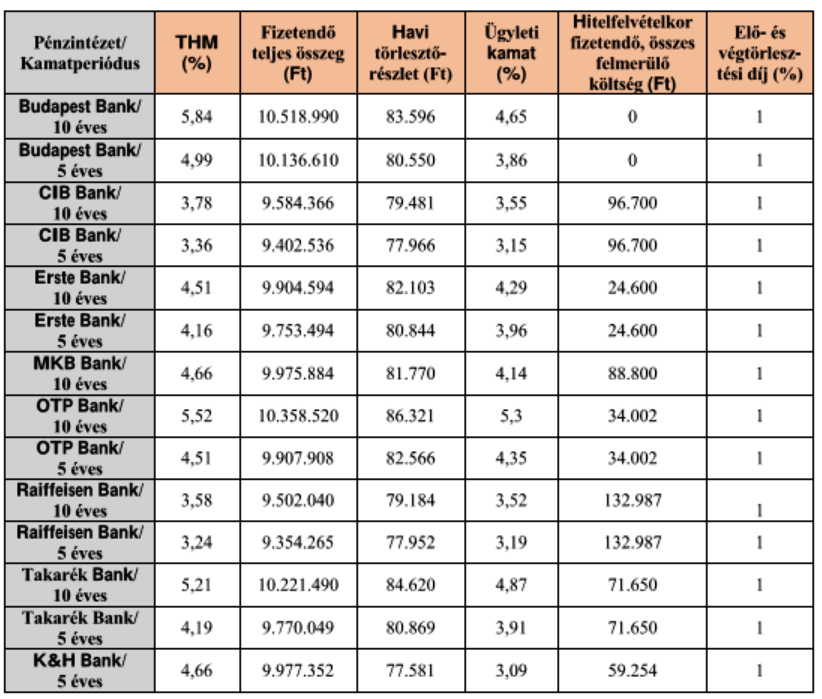

Táblázatunkban egy fiatal házaspár (mindketten 29 évesek) által igénybe vehető piaci kamatozású, 10 éves futamidejű Minősített Fogyasztóbarát Lakáshitelének alapadatait gyűjtöttük csokorba.

A házaspár CSOK-ot is igénybe venne, két tervezett gyermek után, egy Pest megyei, 60 négyzetméteres, 20 millió forint vételárú, téglaépítésű társasházi használt ingatlan megvásárlásához. A hitelösszeg 8 millió forint, a férj havi nettó 250.000 Ft-ot, a feleség havi nettó 200.000 Ft-ot kap kézhez. Mindketten egy-egy Kft. teljes munkaidős alkalmazottjai, határozatlan idejű munkaszerződéssel. Vállalják, hogy havi jövedelmük a hitelintézetnél nyitandó folyószámlára érkezne, továbbá élet- és törlesztési biztosítást is kötnének. Fennálló hiteltartozásuk nincsen.

Piaci kamatozású Minősített Fogyasztóbarát Lakáshitelek 5 és 10 éves kamatperiódussal (2019. október)

A hitel összege 8 millió Ft, a futamidő 10 év

Az igénybe vehető családi otthonteremtési kedvezmény összege a példában 1.430.000 Ft

Tájékoztató jellegű adatok

HASZNOS SEGÍTSÉG: A MAGYAR NEMZETI BANK HITELKALKULÁTORA

Mielőtt felkeresünk konkrét ajánlatkéréssel egy pénzintézetet, előtte érdemes tájékozódni a Magyar Nemzeti Bank honlapján elérhető hitelkalkulátor segítségével: http://www.minositetthitel.hu/. Ez a kalkulátor a Minősített Fogyasztóbarát Lakáshitel védjeggyel ellátott valamennyi, aktuális hitelkonstrukciót tartalmazza, amit a magyar pénzintézetek jelenleg kínálnak. A részletek, az egyedi kedvezmények megismerése céljából ezután célszerű akár 3-4 hitelintézetet személyesen is felkeresni.

A Magyar Nemzeti Bank megbízásából, a Fogyasztói és Betegjogi Érdekvédelmi Szövetség (FÉBÉSZ) által működtetett megyei központú Pénzügyi Navigátor Tanácsadó Irodák tapasztalata az, hogy a hiteligénylők nem mindegyike méri fel objektíven hosszabbtávú lehetőségeit. Jellemzően nem számol a jövedelmi helyzetét befolyásoló esetleges időszakos nehézségekkel, ezért túlvállalja magát.

Érdemes olyan, reális, kockázatmentesen bevállalható kölcsönösszegben és törlesztőrészletben gondolkodni, olyan futamidővel és havi törlesztőrészlettel, ami még részleges jövedelemkiesés, illetve jövedelemcsökkenés esetén is biztonsággal teljesíthető.

A pénzintézetek átmeneti fizetési nehézség esetén nyitottak az átütemezésre, bizonyos keretek közt és ideig a törlesztőrészlet mértékének csökkentésére, de ehhez az szükséges, hogy az adós a fizetési nehézségét időben jelezze. Ha a bank nem érzékeli a fogyasztó részéről a fizetési hajlandóságot, vagy ha az adós hónapokon keresztül nem fizeti a törlesztőrészletet, és nem él méltányossági kérelemmel, a bank a szerződést felmondhatja.