A hitelkártya gyakorlatilag mindössze abban különbözik a bankkártyától, hogy a vásárlás alkalmával nem a saját pénzünket költjük, hanem a bank által folyósított pénzügyi keretet használjuk fel. Erre bizonyos feltételek teljesülése mellett van lehetőségünk. (FÉBÉSZ)

A hitelkártyával alapesetben kamatmentesen vásárolhatunk, de csak akkor, ha az előzetesen megállapított hitelkeretből elköltött összeget a megszabott határidőig visszafizetjük. A kamatmentes időszakot - ez bankonként eltérő, többnyire 45-50 napos ciklus - túllépve azonban a hitelezés már nem ingyenes.

A visszafizetendő összeg mértékéről az ügyfél dönt: ez lehet a teljes, és lehet az úgynevezett minimum visszafizetendő összeg, ami automatikusan feltölti a hitelkeretet, így az újra felhasználhatóvá válik.

Miért praktikus a hitelkártya?

A hitelkártya keretének felhasználását rugalmasan igazíthatjuk anyagi lehetőségeinkhez, illetve vásárlási igényeinkhez. A keret terhére bármikor szabadon költhetünk, akár hipermarketben, akár benzinkúton, de csak az adott hitelkártya elfogadóhelyein. Nagy segítség ez például akkor, ha előre nem kalkulált kiadást kell áthidalni, amihez éppen sem készpénz, sem elegendő bankkártya-összeg nem áll rendelkezésre.

Ha megfontoltan használjuk, a hitelkártyával számos kedvezményben részesülhetünk - pénzvisszatérítés, pontgyűjtés alapján történő kedvezményes vásárlás -, amelyek összértéke jóval meghaladja a hitelkártya fenntartásának költségeit.

Internetes vásárlásokra a dombornyomott hitelkártyák, valamint a kifejezetten internetes vásárlásra kibocsátott kártyák használhatók. A hitelkártyával készpénzhez is hozzá lehet jutni, szintén a kártya típusának megfelelő logóval ellátott bankjegykiadó automatákból. És mindennek tetejében még közüzemi számlákat is kiegyenlíthetünk a segítségével.

Az első lépések

A számunkra megfelelő kártya kiválasztásához mindenekelőtt részletesen ismerjük meg a szerződési feltételeket. Ezt nem lehet elégszer hangsúlyozni. A döntés vásárlási szokásainkhoz és igényeinkhez igazodjon.

Az elbírálást követően a bank kibocsátja a hitelkártyát, amelyen a bírálat alapján meghatározott hitelkeret áll az ügyfél rendelkezésére. Ez az a maximális összeg, amelyet vásárlásra, illetve készpénzfelvételre fel lehet használni. A készpénzfelvételi keret nem feltétlen azonos a hitelkerettel, annál alacsonyabb is lehet. A felhasznált összegről havonta számlakivonat készül.

A hitelkártya-igénylés jóváhagyását követően a bank postai úton elküldi a hitelkártyát, amit az ügyfél biztonsági okokból - a bankkártyához hasonlóan - inaktív állapotban kap meg, azt az aktiválásig nem tudja használni. Az aktiválás érdekében fel kell hívnia bankja ügyfélszolgálatát, ahol az azonosítást követően ezt megteheti, vagy személyesen keresi fel a bankfiókot. A hitelkártyához - a bankkártyához hasonlóan - PIN-kódot is kapunk.

A hitelkártya ezt követően már használható. A bank a keretet túlmenően is engedélyezhet költést, de dönthet úgy is, hogy akkor is elutasít egy tranzakciót, ha még nem merült ki a hitelkeret.

Költségek és kedvezmények

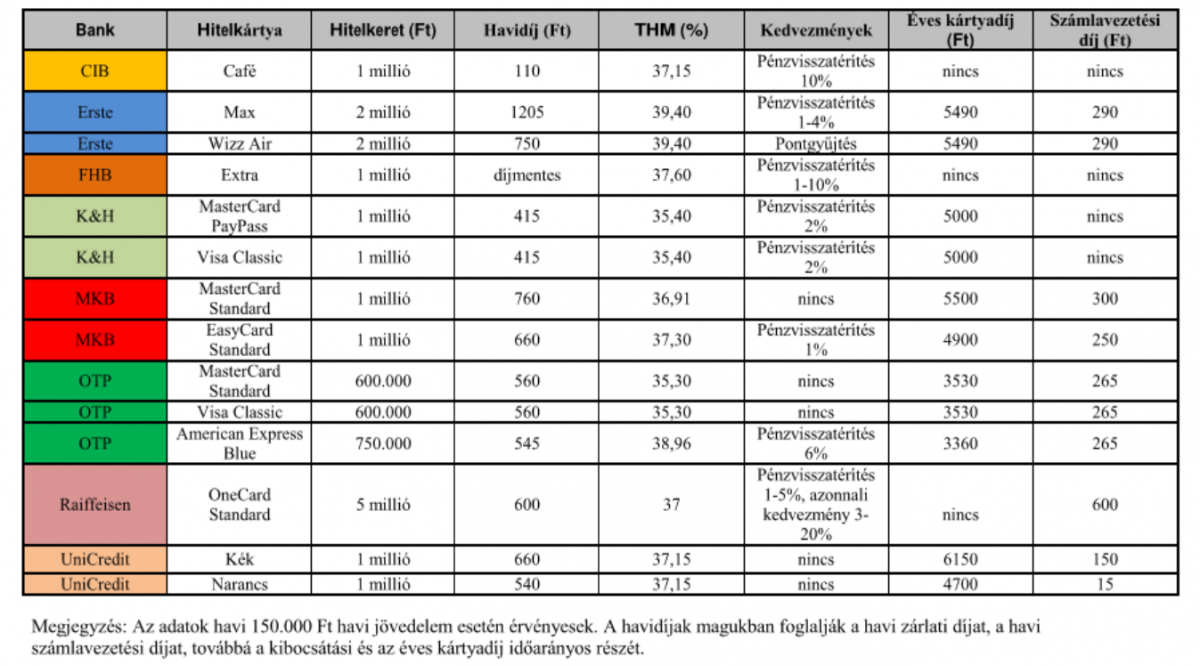

Összefoglaló táblázatunkkal igyekszünk segítséget nyújtani abban, melyik hitelkártyát érdemes választanunk. A banki szolgáltatásoknál megszokhattuk, hogy az összehasonlítás korántsem egyszerű, minden pénzintézet más kondíciókkal kínálja a hitelkártyáját, illetve a hitelkártyáit. Van, ahol nincs számlavezetési díj, másutt például elengedik az éves kártyadíjat. A táblázatban ezeket külön is feltüntettük, de a havidíj-oszlopban szereplő összeg valamennyi, felmerülő költség időarányos, havi mértéke, mely nagyban megkönnyíti a tájékozódást. Meg kell azonban említeni, hogy egyes pénzintézetek a második évtől már más költségeket számolnak fel.

Ha valamennyi információhoz naprakészen szeretnénk hozzájutni, célszerű az adott bank honlapját megtekinteni, vagy a bankfiókokban személyesen érdeklődni.

Jótanácsok a kártyahasználathoz

Mint említettük, a megszabott határidőig célszerű visszafizetni az elköltött összeget, különben a bank kamatot számít fel.

A számlacsomagoknál is felhívtuk a figyelmet arra, hogy érdemes folyamatosan figyelni a bank hirdetményeit, így idejében értesülünk a szerződési feltételek esetleges változásáról.

Ugyanilyen fontos, hogy a hitelkártya számlakivonatait nyomon kövessük. Ez azért is lényeges, mert ezzel kontrollálni tudjuk kiadásainkat, és láthatjuk, ha kedvezőtlen tranzakciót hajtottunk végre.

Készpénzfelvétel esetén a bank díjjal és kamattal is megterheli az ügyfél keretét, ezért azt csak elkerülhetetlen esetekben ajánlott igénybe venni.

Kártyaktársaságok közötti választás

A hitelkártyánkkal a kártya logójával ellátott üzletekben vásárolhatunk, fizethetünk éttermekben, benzinkúton, szépségszalonban, készpénzt vehetünk fel a szintén a saját logóval jelzett ATM-ekből. Hogy milyen típusú kártyát választunk, azt alapvetően az dönti el, a felhasználás célján túl mozgásterünkön belül melyik lefedettsége a legoptimálisabb számunkra. A nagyobb társaságok - Visa, MasterCard - szélesebb kínálatot, nagyobb hálózatot biztosítanak.

Az eddigiekből is kiderült, a legfontosabb szempontok egyike a hitelkártya mellé adott kedvezmények: jóváírások, pénz-visszatérítés, stb. Már szóltunk a kedvezményes tankolásról, de pontgyűjtő-rendszerben adott esetben olcsóbb repülőjegyhez is hozzájuthatunk. Az úgynevezett közös kibocsátású kártyák, tehát amelyeket a bank és a kártyatársaság megállapodás keretében értékesít - is számos előnyt biztosítanak.

Az elköltött összeg visszafizetése

Célszerű a tartozást a bank által megadott határidőig teljes mértékben visszafizetni, de legalább a megállapított minimum visszafizetendő összeget törleszteni, különben a kamaton felül késedelmi díjat is kell fizetni, továbbá a bank egyéb szankciókat is alkalmazhat. Ilyen például a kártyahasználat korlátozása.

Amennyiben az ügyfél a teljes összeget visszafizeti, és a felhasznált hitelkeretet csak vásárlásra használta, akkor nem számítanak fel kamatot. A visszafizetéshez többnyire türelmi időt engedélyeznek, ami a számlakivonat készítésétől számított átlagosan 15-21 nap.

Már szóltunk róla, hogy a kamatmentesség a készpénzfelvételi tranzakciókra nem vonatkozik, valamint azokra a vásárlásokra sem, amelyeknél a teljes hitelkeret nem kerül visszafizetésre a türelmi idő végéig. Ekkor a bank a tranzakció könyvelésének napjától havi hitelkamatot számít fel, a teljes visszafizetés időpontjáig.

A visszafizetendő összeg átutalható folyószámláról, készpénzbefizetéssel bankfiókon keresztül, és postai úton is.

A bank a számlakivonatán feltünteti a teljes hitelkeret, a felhasznált hitelkeretet, és az esetlegesen felszámított díjakat, kamatokat, költségeket, amennyiben ilyenek felmerülnek.